भदौ महीनामा अनअपेक्षित रूपमा बैंकहरूले ब्याज बढाए भन्ने आरोप अहिले यत्रतत्र देखिन्छ । सबै बैंकको सीडी अनुपात कम भएको समयमा, डलरको मूल्यले फेरि अर्को उचाइ रहेको समयमा, पेट्रोलको मूल्य फेरि बढिरहेको समयमा बैंकहरूको ब्याजदर वृद्धि हुनु शुभ पक्ष होइन । विगत केही समय अगाडि मात्र अन्तरबैंक १ प्रतिशत तल झरिसकेको अवस्था थियो, अर्थात् तरलता पर्याप्त थियो ।

बैंकहरूले यस्तो समयमा ब्याज बढाउँदा पर्ने प्रभाव समग्र अर्थतन्त्रलाई नकारात्मक हुनु स्वाभाविक नै हो । एकातिर व्यापारी वर्ग अब त कर्जाको ब्याज घट्ला भनी पर्खिरहेको समय, अर्कोतर्फ मुद्रास्फीति आफै उच्च रहिआएको परिप्रेक्ष्यमा बढाइएको ब्याजदरले शेयरबजारदेखि समग्र विकास नीतिसम्मलाई अवरोध पार्ने निश्चित छ । व्यक्तिगत आम्दानी नबढ्नु, खर्च गर्न सक्ने क्षमता नबढ्नु र भान्छामा खपत हुने वस्तुको मूल्य बढ्नुले व्यक्तिगत अर्थतन्त्रलाई मार परेकै छ । सोचेअनुरूप राजस्व नउठिरहेको अवस्थामा बैंकहरूले ब्याजदर बढाइदिँदा अर्थतन्त्र थप कमजोर हुने सहजै आकलन गर्न सकिन्छ ।

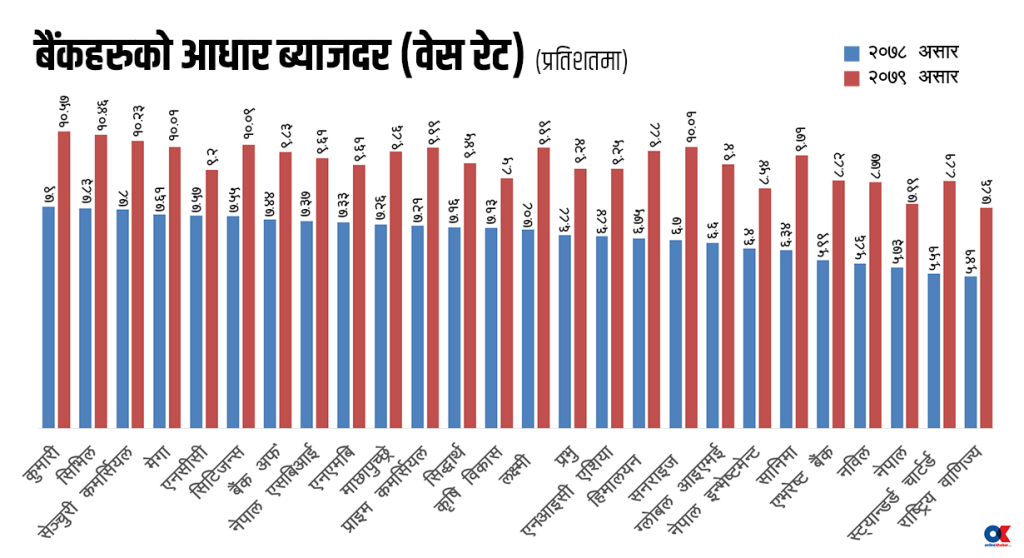

असार मसान्तमा तरलता समस्या हल भइसकेको जस्तो लागे पनि पुन: बल्झिएको जस्तो देखिनुमा पक्कै केही कारक तत्त्व छन् । अन्यथा हिजो बैंकको ब्याजदर घट्न थालिसकेको अवस्थामा पुन: वृद्धि हुने अवस्था आउने थिएन । साउनको पहिलो हप्ता जब सरकारले वाणिज्य बैंकहरूमा भएको स्थानीय निकायको निक्षेप फिर्ता लियो, यी बैंकबाट करीब १ खर्ब रुपैयाँ बाहिरियो । एउटा गति लिन थालिसकेको तरलताको अवस्थाले पुन: एक कदम पछाडि सर्नुपर्यो । निक्षेप वाणिज्य बैंकलाई दिने या नदिने, पूर्ण रूपमा सरकारी निर्णय थियो । नदिने हो भने उक्त रकम फिर्ता लिनु त्यही नै उपयुक्त समय थियो । बैंकिङ प्रणालीबाट १ खर्ब रुपैयाँ बाहिरिन्छ भन्ने थाहा पाएपश्चात्, साउन महीनामै कतिपय बैंकले आफ्नो ब्याजदर वृद्धि गरिसकेका थिए ।

मौद्रिक नीति आएपश्चात् नीतिगत दर परिवर्तन भएमा बैंकहरूले आफूले प्रकाशित गरेको ब्याजदर पुन: परिवर्तन गर्न पाइने एकीकृत निर्देशिकाको नीतिलाई आधार बनाएर पनि ब्याजदर परिमार्जन गरे । फलस्वरूप, उक्त रकम प्रणालीबाट घटे तापनि निक्षेपलाई आकर्षण गर्ने वृद्धि भएको ब्याजदर फलदायी नै रह्यो । रकम त्यही थियो, एउटा बैंकको निक्षेप बढ्दा अर्को बैंकको घट्यो, जसले गर्दा भदौ महीनामा उक्त समयमा ब्याज नबढाएको बैंकहरू बढाउन बाध्य भए ।

सामान्यतया, बैंकमा तरलता हुँदा अन्तरबैंक ब्याजदरदेखि बैंककै ब्याजदरमै कमी आउनुपर्ने हो तर यहाँ विषय अर्कै छ । तरलता कम शायद भएकै छैन यहाँ, जसले गर्दा बैंकमा ब्याजदर घट्ने प्रसंग नै उचित रहँदैन । अझ गम्भीर विषय त के हो भने, सीडी अनुपात कम भए तापनि बैंकहरूले यस समयमा कर्जा प्रवाह गर्न सकेका छैनन् । यसो हुनुको कारण कर्जाको माग नहुनु नै हो ।

स्थानीय निकायको रकम त पुन: बैंकिङ प्रणालीमा आएपश्चात् तरलता त सहज होला तर यो अवस्थामा अझै पनि कर्जा प्रवाह बढ्ने सम्भावना कमै छ ।

अर्थतन्त्रमा कर्जा प्रवाह नहुनु भनेको व्यापारीहरू निरुत्साहित हुनु हो । व्यक्तिले कुनै आर्थिक अपेक्षा नराख्नु हो । यो वास्तवमै एक गम्भीर आर्थिक समस्या हो । हिजो शेयरबजार र घरजग्गामा जुन आकर्षण देखिन्थ्यो, अहिले त्यो छैन । मौद्रिक नीति र केन्द्रीय बैंक मात्र अर्थतन्त्रको जिम्मेवार निकाय होइनन् । ब्याजदर बढ्दा उद्यमशीलता निरुत्साहित हुने पक्ष एकातर्फ छ भने अर्कोतर्फ व्यापारीहरू थप मर्कामा परेको देखिन्छ । व्यापारबाट हुने उक्त महँगीको चपेटाको मार अन्तत: आम सर्वसाधारणलाई नै हुने हो । बैंकको कर्जाको प्रयोग व्यापारका लािग गरिँदै छ भने अर्कोतर्फ यहाँबाट प्राप्त कर्जा विदेशमा आयातका लागि खर्च भइरहेको छ । अहिले बढेको ब्याजले प्रत्यक्ष प्रभाव पार्ने शेयरबजारलाई पनि हो । व्यापार व्यवसाय बन्द हुँदा विदेशिने युवाको संख्यादेखि बेरोजगारीको समस्याले थप मार पार्ने नै भयो ।

महँगो बजारमा जब आम सर्वसाधारणको खर्च गर्न सक्ने क्षमता कम हुन्छ, त्यसले प्रत्यक्ष रूपमा जनता प्रभावित हुने नै भए । आज देखिएको सहकारी पीडितको समस्या केही हदसम्म यही पक्षसँग आबद्ध रहिआएको बुझ्न सकिन्छ । घरजग्गा कारोबारमा उत्साह नदेखिनुदेखि कर्जाको बोझ थपिने हुन्छ । स्वदेशी लगानीमा उत्साह नभएर वैदेशिक लगानी वृद्धि नभएको देखिन्छ । साउनमा ६० ओटा उद्योगमा ११ अर्ब ९३ करोड १८ लाख ३० हजार रुपैयाँबराबरको वैदेशिक लगानी स्वीकृत भएको तथ्यांकले यस पक्षको पुष्टिसमेत गर्छ ।

आजको यो अवस्था हिजो कोभिडको समयको झैं नै रहेको छ । कर्जाको माग न्यून भएको छ । कर्जाको माग न्यून हुनुको अर्थ आर्थिक क्रियाकलापमा वृद्धि नहुनु हो । जहाँ कर्जा प्रवाह नै सुस्त गतिमा भइरहेको छ त्यहाँ उद्योग, कलकारखाना, व्यापार, व्यवसायमा उत्साह नहुनु स्वाभाविक हो ।

ब्याजदर कुनै सिन्डिकेट प्रणालीबाट तोकिनु गलत हो । खुला बजारमा ब्याजदर निर्धारण बजारले नै गर्नुपर्ने हुन्छ । बैंकहरूले तरलता व्यवस्थापनका लागि ब्याजदरमा प्रतिस्पर्धा गर्न थालेपछि स्थानीय तहको ६० प्रतिशत रकम निक्षेपमा गणना गर्न दिने व्यवस्थाअनुरूप अब केही समयमा तरलता शायद सामान्यतर्फ उन्मुख हुन थाल्छ । स्थानीय निकायको रकम पुन: बैंकिङ प्रणालीमा आएपश्चात् तरलता त सहज होला, तर यो अवस्थामा अझै पनि कर्जा प्रवाह बढ्ने सम्भावना कमै छ । यसले गर्दा बैंकहरूले उक्त रकम खोलिने ट्रेजरी बिल्स, ऋणपत्रबाहेकका ठाउँमा लगानी गर्ने सम्भावना न्यून छ । कर्जालाई ऊर्जा दिन समग्र क्षेत्र चलायमान हुन आवश्यक छ । तरलताको यस अवस्थामा अर्थतन्त्रले जे गुमायो, आफ्नो ठाउँमा होला तर सुधार उन्मुख भविष्यतर्फ सबै पक्ष एकीकृत रूपमा अगाडि बढ्न आवश्यक छ ।

रेग्मी बैंकर हुन् ।