मुलुकभर रहेका सहकारी संघसंस्थाले करिब ८८ हजार जनालाई प्रत्यक्ष रोजगारी दिइरहेको एक सरकारी अध्ययनले देखाएको छ । सञ्चालनमा रहेका झन्डै ३० हजार संघसंस्थामा ८८ हजार ३ सय ९ जनाले प्रत्यक्ष रोजगारी पाएको सहकारी विभागको अध्ययन प्रतिवेदनले देखाएको हो ।

काठमाडौं। नेपाल जग्गा तथा आवास विकास महासंघका अध्यक्ष भेषराज लोहनीले एकीकृत जग्गा तथा आवास विकासका लागि निजीक्षेत्रलाई पनि ‘ल्यान्ड पुलिङ’ गर्न दिने कानूनी व्यवस्थाको आवश्यकता औंल्याएका छन् । हालसम्म सरकारले मात्रै ल्यान्ड पुलिङ गरेर जग्गा तथा आवास विकास गर्दै आएको छ ।

निजीक्षेत्रले ससाना टुक्रामा मात्रै काम गर्दै आएको तर बस्ती विकास र शहरीकरणका लागि यो पर्याप्त नहुने आर्थिक अभियानसँगको कुराकानीमा उनले बताए ।

निजीक्षेत्रले पनि ल्यान्ड पुलिङ गर्न सक्ने ऐन आए सरकारी आयोजनाले जस्तै निजीक्षेत्रले पनि ठूला योजना सम्पन्न गर्न सक्ने उनको भनाइ छ । भैंसेपाटी, पेप्सीकोला ‘टाउन प्लानिङ’ जस्ता योजना निजीक्षेत्रले समेत गर्न सक्ने भन्दै अब बन्ने नयाँ शहरमा व्यवस्थित शहरी योजनाको काम गर्ने भए सरकारले नीतिगत सुधार गर्नुपर्ने उनले बताए । एक दशकदेखि अल्झिएको शहरी विकास ऐन ल्याउनुपर्नेमा पनि उनले जोड दिए ।

संसारमा धेरै वर्ष पहिले नै ल्यान्ड पुलिङको अवधारणाबाट ठूलठूला शहर बनेको तर नेपालीको ‘माइन्ड सेट’ नै खुद्रे भएको उनले बताए । ‘अब बन्ने नयाँ शहरमा व्यवस्थित टाउन प्लानिङको काम गर्नुपर्छ त्यसका लागि सरकारी तहबाट नीतिगत सुधार हुन जरुरी छ,’ लोहनीले भने ।

पछिल्लो समय घरजग्गा व्यवसाय निकै खस्केको उनले बताए । आर्थिक वर्ष (आव) २०७७/७८ मा ७१ अर्ब रजिस्ट्रेशन र लाभकरबाट उठेकोमा २०७९/८० मा घटेर ४१ अर्बमा सीमित भएको उनले बताए । ‘समग्र कारोबार हेर्दा आव २०७९/८० मा झन्डै साढे ७ खर्ब रुपैयाँको कारोबार भएको छ । आव २०७७/७८ झन्डै १२ खर्बको घरजग्गा कारोबार भएको थियो,’ उनले भने ।

शेयरबजारमा जस्तै घरजग्गा कारोबारमा पनि ‘रियल इस्टेट मार्केट’ प्रणाली भए यो व्यवसाय मर्यादित हुने उनको भनाइ छ । ‘घरजग्गा कारोबार गर्दा बिचौलियाले पाउने ५० अर्ब रुपैयाँ जति कमिशनको कुनै लेखाजोखा छैन । त्यसको राजस्व गुमिरहेको छ,’ उनले भने ।

घरजग्गा कारोबार रोकिँदा राष्ट्र बैंकको प्रक्षेपणअनुसार कर्जा प्रवाह हुन नसकेको उनको तर्क छ । आव २०७९/८० मा राष्ट्र बैंकले १३ प्रतिशतसम्म कर्जा प्रवाह गर्ने प्रक्षेपण गरेकोमा ३ दशमलव ८ प्रतिशतमात्रै प्रवाह भएको तथ्यांक छ ।

सहकारी र बैंकबाट कृषिको नाममा गएको कर्जा पनि घरजग्गामा उपयोग भयो भन्ने तर्कप्रति असहमति जनाउँदै उनले राष्ट्र बैंकले कुल कर्जाको २५ प्रतिशतसम्म घरजग्गामा लगानी गर्न सक्ने व्यवस्था गरे पनि उक्त सीमामा नपुगेको बताए ।

उनका अनुसार बैंकहरूबाट ४८ खर्ब रुपैयाँ कर्जा प्रवाह भएकोमा २ खर्ब ६० अर्ब रियल इस्टेट क्षेत्रमा र साढे ३ खर्ब होमलोनमा लगानी भएको छ । कतिपय कम्पनीले कृषिका लागि लिएको कर्जाको केही अंश घरजग्गामा लगाएको आशंकामा राष्ट्र बैंकले चालू पूँजी कर्जा मार्गदर्शन जारी गरेको लोहनीको भनाइ छ ।

सहकारीबाट कति कर्जा घरजग्गामा गएको छ भन्ने यकीन तथ्यांक नभएको उनले बताए । ठूला सहकारीले उठाएको डिपोजिटमध्ये ठूलो अंश सञ्चालकहरूले प्रयोग गरेको तर व्यवस्थित रूपमा नगरी बढी रकम घरजग्गामा गरेको देखिएको उनको भनाइ छ । उक्त रकम अन्यत्र लगानी गरेको भए पनि हालको अवस्थाका कारण घरजग्गामा लगानी गरेर यस्तो स्थिति आयो भन्ने भाष्य बनेको उनको तर्क छ ।

घरजग्गा कारोबार रोकिँदा राष्ट्र बैंकको प्रक्षेपणअनुसार कर्जा प्रवाह हुन नसकेको उनको तर्क छ । आव २०७९/८० मा राष्ट्र बैंकले १३ प्रतिशतसम्म कर्जा प्रवाह गर्ने प्रक्षेपण गरेकोमा ३ दशमलव ८ प्रतिशतमात्रै प्रवाह भएको तथ्यांक छ ।

घरजग्गामा वास्तविक कारोबार मूल्यमा नभई सरकारी मूल्यांकनअनुसार रजिस्ट्रेशन गर्ने परिपाटीले सरकारले औपचारिक रुपमा गरिने कारोबारबाट आउने बराबरको राजस्व गुमाइरहेको उनको भनाइ छ । यसको व्यवस्थापनको लागि लाभकर र रजिस्ट्रेशन कर कम गरेर सरकारी मूल्यांकन चार गुणा बढाउनुपर्ने उनको सुझाव छ ।

कृषियोग्य जमीन संरक्षण गर्ने उद्देश्य राम्रो भए पनि विनातयारी कित्ताकाट रोक्ने निर्णय गरी त्यसको कार्यान्वयन फितलो हुँदा ६ वर्षसम्म घरजग्गा कारोबार ठप्प जस्तै बनेको उनले बताए । ‘यसले विकृति बढ्यो । हामीले त्यही बेला कित्ताकाट रोक्न हतार नगरौं, यो व्यावहारिक हुँदैन भनेका थियौं,’ उनले भने । वर्गीकरण गर्ने भन्दै सरकाले विनायोजना र तयारी कित्ताकाट रोक्दा नापी र मालपोत कार्यालयमा बेथिति र अपारदर्शी कारोबार मौलाएको लोहनीको भनाइ छ ।

घरजग्गा व्यवसायीले ५० हजारभन्दा बढी घर र अपार्टमेन्ट बनाएको उनको भनाइ छ । कुल आवासको १ प्रतिशत मात्रै व्यवस्थित भएकाले अब कम्पनीले मात्रै घर निर्माण गर्न पाउने नियम ल्याउनुपर्नेमा लोहनीले जोड दिए । आव २०७९/८० को बजेटमा घरजग्गा कारोबार दर्ता भएको कम्पनीले मात्रै गर्न पाउने व्यवस्था गरिने उल्लेख भए पनि अझसम्म त्यसलाई कार्यान्वयन गर्ने नियम नबनेको उनको गुनासो छ ।

घरजग्गा कारोबारलाई धितोपत्रको जस्तै अवधारणामा लैजान नीतिगत प्रस्थान (पोलिसी डिपार्चर) आवश्यक भएको उनको भनाइ छ । नेपालमा घरजग्गा कारोबार व्यवस्थित हुन नसक्दा यो क्षेत्र बदनाम भएको भन्दै उनले रियल इस्टेटको काम गर्न रियल इस्टेट मार्केट बनाउनुपर्ने आवश्यकता औंल्याए । त्यसका लागि सरकारले ऐन बनाइदिनुपर्ने उनको माग छ ।

घरजग्गा कारोबार व्यवस्थित र पारदर्शी नहुँदा क्रेता ठगिनुका साथै सरकारले अर्बौं राजस्व गुमाइरहेको उनको भनाइ छ । घरजग्गा बजार बने यो क्षेत्र पारदर्शी हुनुका साथै ग्राहकले सही मूल्यमा घरजग्गा पाउने, सरकारी राजस्व पनि बढ्ने उनको अपेक्षा छ । ‘ल्यान्ड मार्केट प्रणालीबाट घरजग्गा कारोबार शुरू गरे राजस्व चुहावट र जथाभावी मूल्य बढाउने काम रोकिने तथा माग र आपूर्तिका आधारमा बजारले नै रियल इस्टेटको मूल्य तोक्ने हुन्छ,’ लोहनीले भने ।

नेपालमा कुल आवासीय जमीन कति हो भन्ने यकीन नभएको तर करीब ५ लाख हेक्टर हुन सक्ने उनको अनुमान छ । यस व्यवस्थित गर्न सके ३ करोड जनसंख्यालाई पर्याप्त हुने लोहनीको भनाइ छ ।

भारतको गुजरातस्थित भुलेरा शहरमा ‘स्मार्ट सिटी’ बन्दै गरेको उदाहरण दिँदै उनले त्यसको ९२१ वर्गकिलोमीटर (काठमाडौं उपत्यका बराबर) मा ९० लाख मान्छे बसाउने योजना रहेको बताए । नेपालको शहरी जनसंख्या १ करोडमात्रै रहेकाले नेपालले ५ लाख हेक्टरमा राम्रो व्यवस्थापन गर्न सक्ने तर त्यसका लागि साना फुटकर र टुक्रे आयोजनाबाट नहुने लोहनीको भनाइ छ ।

नेपालको संविधानको अनुसूचीमा सहकारी क्षेत्रलाई संघीय, प्रदेश र स्थानीय सरकारको साझा अधिकार सूचीभित्र राखिएको छ । त्यसअनुसार सहकारी दर्ता, प्रवर्द्धन र अनुगमनको अधिकार स्थानीय तहसम्म पुगेको छ ।

सहकारीको कार्यक्षेत्रअनुसार बाँडफाँट भएकाले एउटा पालिका कार्यक्षेत्र भएका सहकारीलाई सोही स्थानीय तहमा, अन्तरपालिका कार्यक्षेत्र भएका सहकारी प्रदेशमा र अन्तरप्रदेश कार्यक्षेत्र रहेका सहकारीहरू संघ मातहत छन् । संघीयता कार्यान्वयन गर्दा संघीय सरकारको सहकारी विभागले आफूअन्तर्गत रहेका सबै सहकारीको अभिलेख कार्यक्षेत्रअनुसार प्रदेश र स्थानीय तहलाई हस्तान्तरण गरेको छ । देशभर सञ्चालनमा रहेका करीब ३० हजार सहकारी संस्थामध्ये अधिकांश स्थानीय तह मातहत पुगेका छन् । प्रदेश मातहत जम्मा १२५ ओटा मात्र सहकारी रहँदा संघ मातहत ५ हजार र स्थानीय तह मातहत करीब २५ हजार सहकारी परेका छन् ।

सिद्धान्तत: समुदाय र सदस्यमा आधारित रही सञ्चालित हुने सहकारी संस्था समुदायका ‘बैंक’ हुन् भन्दा फरक पर्दैन । सदस्यहरूमा छरिएर रहेको श्रम, शीप तथा पूँजी संकलन गर्दै त्यसलाई एकीकृत रूपमा परिचालन गरी सहकारीहरूले सदस्य, समाज र सिंगो देशको आर्थिक विकासमा योगदान गर्न सक्छन् । यिनै सहकारीलाई स्थानीय तथा प्रदेश सरकारले आफ्नो प्राथमिकता र आवश्यकताका क्षेत्रमा परिचालन गरी विकासको साझेदारका रूपमा अघि बढाउन सक्छन् ।

विकासको आधार

सहकारीहरू मूलत: समुदायमा आधारित संस्था हुन् । यिनीहरू समुदाय र सदस्यमा आधारित रही उनीहरूको आर्थिक, सामाजिक तथा सांस्कृतिक विकासका लागि कम नाफामूलक र बढी सेवामूलक ढंगले काम गर्छन् ।

सहकारीविज्ञ विष्णुप्रसाद घिमिरे प्रदेश र स्थानीय तहले आफ्नो प्राथमिकताअनुसारका क्षेत्रमा सहकारी संस्थालाई परिचालन गर्न सक्ने भएकाले सहकारीमार्फत विकास गर्न सकिने बताउँछन् । समुदायमा आधारित रहेर बचत तथा ऋण परिचालन गर्नुका साथै सहकारीमार्फत व्यावसायिक रूपमा कृषि, तरकारी खेती, पशुपालनजस्ता काम गर्न सक्छन् । यसैगरी कृषि उपजको प्रशोधन, बजारीकरणको काममा पनि सहकारी संस्थालाई परिचालन गर्न सकिन्छ । कृषिमा आधारित ससाना उद्यमहरू सञ्चालन गर्न आवश्यक वातावरण तयार पारिदिने हो भने गाउँगाउँमा स्वरोजगारीका अवसर सृजना हुनेछन्, त्यसका लागि सहकारी संस्था उपयुक्त विकल्प बन्न सक्ने सम्भावना छ ।

स्थानीय तहका लागि आफैले गर्न नसक्ने कतिपय काम सहकारीको माध्यमबाट गर्न सकिने अवसर छ । स्थानीय तह र सहकारीको सामूहिक लगानी र स्वामित्वमा मलखाद, दाना, बीउबिजन, कीटनाशक औषधि उत्पादन र विक्री–वितरणलाई प्रभावकारी बनाउन सकिने अवसर छ । यसैगरी महिला, दलितलगायत पिछडिएका वर्गको उत्थान तथा जीवनस्तर उकास्ने काम पनि सहकारीमार्फत गर्न सकिन्छ । राज्यको दायित्व रहेको शिक्षा, स्वास्थ्य, वातावरण संरक्षणलगायत काममा पनि सहकारीलाई उपयोग गर्न सकिन्छ । यसबाहेक सहकारी क्षेत्रमा जम्मा हुने पूँजी पनि विकासका लागि राम्रो स्रोत बन्न सक्छ ।

यसैगरी प्रदेश सरकारले पनि आफ्ना प्राथमिकताका क्षेत्र तथा कार्यक्रमहरूमा सहकारी संस्थालाई प्रयोग गर्न सक्छन् । कृषिमा आधारित ससाना उद्योगका अतिरिक्त जलविद्युत्, सडक, खानेपानीजस्ता पूर्वाधार विकासमा पनि सहकारीले काम गर्न सक्छन् । यसैगरी सरकारले मात्र गर्न नसक्ने काममा सार्वजनिक–निजी–सहकारीबीचको सहकार्य (पीपीसीपी) मोडलबाट विकासका काम प्रभावकारी रूपमा अगाडि बढाउन सकिने भएकाले स्थानीय तथा प्रदेश सरकारसँग सहकारी संस्थालाई विकासको साझेदारका रूपमा अघि बढाउने अवसर रहेको घिमिरेले बताए ।

अझै अन्योल

संघीयता कार्यान्वयनसँगै २०७४ सालमै स्थानीय र प्रदेशलाई सहकारीको अभिलेख हस्तान्तरण गरिएको हो । संविधानको व्यवस्था र संघीय सहकारी ऐनको प्रावधानअनुसार सबै पालिका र प्रदेशले छुट्टै सहकारी ऐन बनाएर सहकारीको नियमन तथा आफ्नो आवश्यकताअनुसारका क्षेत्रमा परिचालन गर्न सक्छन् । तर, स्थानीय र प्रदेशका निर्वाचित जनप्रतिनिधिका पाँचवर्षे एक कार्यकाल पूरा भइसक्दासमेत सहकारीको व्यवस्थापन अन्योलमा छ । कानून, भौतिक पूर्वाधार तथा जनशक्ति व्यवस्थापन नगरी स्थानीय तथा प्रदेश तहलाई हस्तान्तरण गरेकाले अझै कतिपय पालिकामा सहकारी अभिलेख अलपत्र अवस्थामा छ । अनुगमन र प्रवर्द्धनको काम सञ्चालनका लागि दक्ष कर्मचारीको प्रबन्ध पनि हुन सकेको छैन ।

मुलुकको संविधानले दिएको अधिकारअनुसार सहकारीको अभिलेख बुझेका स्थानीय तहका लागि यतिबेला सहकारी संस्थाको व्यवस्थापन गर्ने काम समेत पेचिलो बन्दै गएको छ । वाणिज्य बैंकपछि ठूलो वित्तीय कारोबार गर्ने सहकारीको प्रत्यक्ष नियमन नहुँदा यसमा जोखिम बढिरहेको छ । कतिपय सहकारीले कानूनविपरीत काम गरेको, सदस्यको बचत हिनामिना गरेको सार्वजनिक हुँदासमेत कारबाही हुन सकेको छैन । सर्वसाधारणको बचत जोखिममा परिरहेको छ ।

सहकारीहरूको छाता संगठन राष्ट्रिय सहकारी महासंघका निवर्तमान अध्यक्ष केशवप्रसाद बडाल केन्द्रीय सरकारले पूर्वाधार र जनशक्ति र क्षमता विकास नगरी हतारमा सहकारी हस्तान्तरण गर्दा अवस्था भद्रगोल भएको बताउँछन् । ‘संघीयता कार्यान्वयन गर्ने भन्दै हतारहतार सहकारी हस्तान्तरण भयो,’ उनले भने, ‘न सहकारी बुझेका कर्मचारी छन्, न त भौतिक पूर्वाधारको व्यवस्था नै ।’ स्थानीय र प्रदेश तहमा सहकारी बुझेका कर्मचारी नहुँदा कतिपय ठाउँमा सहकारीलाई निजी कम्पनी र कतिपय ठाउँमा एनजीओका रूपमा व्यवहार भइरहेको बडालले बताए ।

नियमनको चुनौती

नेपालमा सहकारीको दर्ता र नियमनको काम गर्न २०१० सालमै सहकारी विभाग स्थापना भए पनि २०१३ सालमा सहकारी स्थापना भएको इतिहास छ । त्यसयता सहकारीलाई सरकारको प्रत्यक्ष र अप्रत्यक्ष नियन्त्रणमै राखिएकोले सहकारीको संख्या खासै बढेन । २०४८ सालअघि ८३० ओटा मात्र मात्र रहेका सहकारी संघसंस्था २०७४ सालमा आइपुग्दा ३० हजार नाघेको छ ।

आर्थिक सर्वेक्षण २०७९/८० का अनुसार सहकारीको सदस्य संख्या ७३ लाख ८१ हजार २१८ पुगेको छ । यस्तै सहकारीमा शेयर पूँजी ९४ अर्ब १५ करोड, बचत ४ खर्ब ७८ अर्ब ३ करोड र ऋण लगानी ४ खर्ब २४ अर्ब ३५ करोड रुपैयाँ रहेको छ । यसैगरी सहकारी क्षेत्रले ९३ हजार ७७१ जनालाई प्रत्यक्ष रोजगारी प्रदान गरेको सर्वेक्षणमा उल्लेख छ ।

अर्थतन्त्रमा सहकारी क्षेत्रको वास्तविक योगदानबारे औपचारिक अध्ययन नभए पनि सहकारीबाट ५ लाखले अप्रत्यक्ष रोजगारी पाएको, कुल गार्हस्थ्य उत्पादन (जीडीपी) मा ५ प्रतिशत तथा वित्तीय क्षेत्रको पहुँचमा २० प्रतिशत योगदान गरेको सहकारी अभियन्ताहरूले दाबी गर्दै आएका छन् ।

संघीयताअघिसम्म सहकारीको नियमन विभाग र यसअन्र्तगत डिभिजन सहकारी कार्यालयमार्फत हुँदै आएको थियो । तर, सहकारीको संख्या र कारोबारको अनुपातमा अनुगमन र कारबाहीका लागि आवश्यक कानूनी व्यवस्था, दक्ष जनशक्ति नहुँदा सहकारीमा जोखिम बढिरहेको विभिन्न अध्ययन प्रतिवेदनले औंल्याएका छन् ।

स्थानीय र प्रदेश तहले आफूखुशी चलेका सहकारी संस्थालाई कसरी नियमन गर्लान् ? वित्तीय कारोबार गर्ने संस्थाको अनुगमन गर्न सक्ने प्राविधिक कर्मचारीको व्यवस्थापन कसरी गर्न सक्लान् ? भन्ने विषयमा समेत विज्ञहरूले आशंका गर्दै आएका छन् । यसैगरी अधिकांश सहकारी संस्थाहरू बचत तथा ऋण कारोबारमा मात्र केन्द्रित छन् । उत्पादन, प्रशोधन, वितरण, सेवालगायत क्षेत्रमा सहकारीको उपस्थिति शून्यप्राय: नै छ । यी क्षेत्रमा सहकारीको सेवा प्रवाह बढाउनु पनि प्रदेश र स्थानीय सरकारका लागि चुनौतीपूर्ण काम बनेको छ ।

सहकारीको तथ्यांक एकीकृत गर्ने र नियमन प्रभावकारी बनाउने भन्दै भूमि व्यवस्था, सहकारी तथा गरीबी निवारण मन्त्रालयले सहकारी तथा गरीबी निवारण सूचना प्रणाली (कोपोमिस) बनाएको छ । तर, प्रदेश तथा स्थानीय तहमा दक्ष र पर्याप्त कर्मचारी नहुँदा कोपोमिसको कार्यान्वयन समेत ओझेलमा पर्दै आएको छ ।

सहकारीमा समस्या बढ्दै गएपछि सरकारले गत वैशाखमा राष्ट्रिय योजना आयोगका सदस्य जयकान्त राउतको संयोजकत्वमा एक कार्यदल बनाएको छ । कार्यदलको सिफारिशका आधारमा सहकारी क्षेत्र व्यवस्थापन गर्ने सरकारी योजना छ । यसबाहेक सम्पत्ति शुद्धीकरण निवारणसम्बन्धी प्रतिवेदनमा पनि नेपालको अवस्था कमजोर रहेको र त्यसका कारण सहकारी रहेको उल्लेख भएपछि यो क्षेत्रलाई व्यवस्थित गर्नुपर्ने चुनौती सरकारलाई छ ।

सरकारले चालू आर्थिक वर्षको बजेटमा सहकारी क्षेत्रको अनुगमनका लागि छुट्टै संयन्त्र बनाउने घोषणा गरेको छ । सरकारले विशेष गरी ठूलो आकारको वित्तीय कारोबार गर्ने सहकारीलाई केन्द्रीय सरकार मातहत रहने गरी गठन हुने संयन्त्रमार्फत नियमन गर्ने योजना बनाएको छ । तर, कृषि, स्वास्थ्य, उपभोक्तालगायत विषयगत सहकारी भने स्थानीय तह तथा प्रदेश सरकारले नै परिचालन गर्न पाउने व्यवस्था गर्ने तयारीमा सरकार छ ।

सहकारीको अधिकार बाँडफाँट

संघ मातहत

सहकारी राष्ट्रिय नीति, ऐन, मापदण्ड, नियमावली निर्माण

केन्द्रीय सहकारी बैंकको स्थापना अनुमति

सहकारी क्षेत्रको अन्तरराष्ट्रिय सम्बन्ध र सहकार्य

सहकारी क्षेत्रको राष्ट्रिय तथ्यांक व्यवस्थापन र अनुसन्धान

अन्तरप्रादेशिक सहकारी समन्वय

सहकारी संघसंस्थाहरूको क्षमता विकास

सहकारी क्षेत्रको प्रवर्द्धन र परिचालन

बचत तथा ऋण सहकारीको नीति तथा मापदण्ड

प्रदेश तह

सहकारीसम्बन्धी प्रादेशिक नीति, ऐन, मापदण्ड, नियमावली र कार्यान्वयन विधि निर्माण

प्रादेशिक तहको सहकारी संस्था, संघ र बैंक स्थापना अनुमति

सहकारी क्षेत्रको प्रादेशिक तथ्यांक व्यवस्थापन र अनुसन्धान

राष्ट्रिय तथा प्रादेशिक संघसंस्थाबीच समन्वय र साझेदारी

प्रादेशिक तहमा सहकारी संघसंस्थाको क्षमता विकास

सहकारी क्षेत्रको प्रवर्द्धन र परिचालन

बचत तथा ऋण परिचालनका लागि सहकारी नियमावली

स्थानीय तह

सहकारीसम्बन्धी स्थानीय नीति, कानून, मापदण्ड, नियमावली निर्माण

सहकारी संस्था दर्ता, अनुमति, प्रत्यावहन, विघटन

सहकारी क्षेत्रको स्थानीय तथ्यांक व्यवस्थापन र अनुसन्धान

राष्ट्रिय, प्रादेशिक र स्थानीय सहकारी संघसंस्थाबीच सम्बन्ध, साझेदारी र सहकार्य

सहकारी संस्थाको क्षमता विकास

सहकारी क्षेत्रको प्रवर्द्धन र परिचालन

बचत तथा ऋण सहकारीको नीति तथा मापदण्ड निर्माण

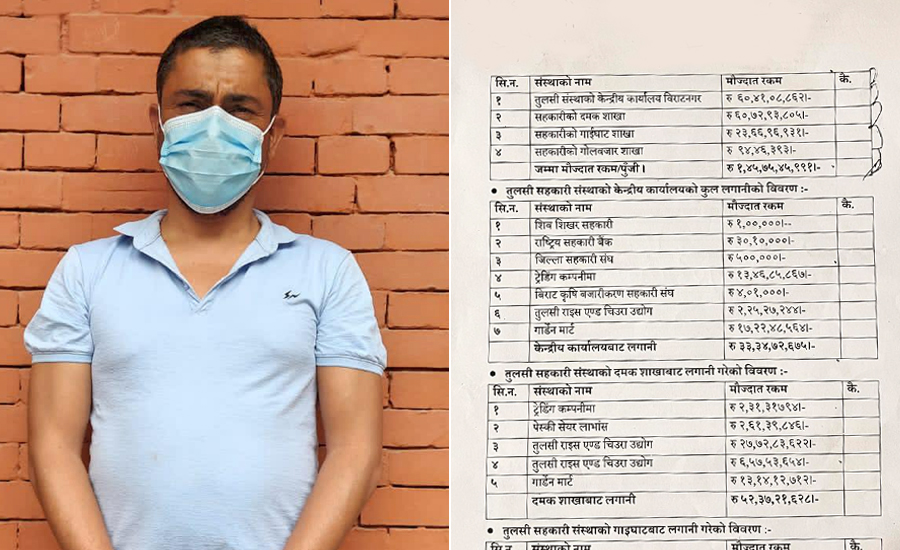

१५ असार, काठमाडौं । शिवशिखर र तुलशी सहकारीबाट सर्वसाधारणको करिब साढे १५ अर्ब निक्षेप अपचलन गरेका केदारनाथ शर्माले आफ्नै कम्पनीमा ऋण प्रवाह गर्दा पनि रेकर्ड नदेखिने किसिमको चलाखी गर्ने गरेको खुलेको छ । नेपाल प्रहरीको केन्द्रीय अनुसन्धान ब्यूरो (सिआईबी)का अनुसार विराटनगरको तुलसी बहुमुखी सहकारीबाट ऋण प्रवाह गर्दा एउटा व्यवसायमा दिने भनेर सञ्चालक समितिबाट निर्णय गराउने तर […]

नेपालको लघुवित्तीय सेवामा देखिएका जल्दाबल्दा समस्याका कारण गएको वर्षदेखि त्यसका केही सेवाग्राहीहरू नै आज ती संस्थाको खारेजीदेखि लिएर लिएका तमाम ऋण मिनाहाका लागि सडक आन्दोलनमा छन् । अलिअलि मीटरब्याजीहरूका पीडा समेत जोडिएर आएको रहेछ यो लघुवित्तीय सेवाका सेवाग्राहीहरूमा । त्यसैले ती यतिखेर पैदल मार्चमा समेत गाउँदेखि राजधानीतिर लागेका छन् । यस विषयले सडकदेखि सदन पनि तातेकै देखिन्छ । सरकार र केन्द्रीय बैंक पनि दबाबमा छ । खासगरेर सरकारभन्दा पनि केन्द्रीय बैंक दबाबमा रहनु स्वाभाविक हो । सम्भवत: तिनै दबाबका कारण केन्द्रीय बैंकले केही दिन पहिले लघुवित्तीय संस्थाहरूको केही प्रक्रियागत प्रणालीमा कसिलो नीति बाहिर ल्याएको पनि हो । त्यो आवश्यक पनि थियो । त्यो नीतिले लघुवित्तीय संस्थाका सेवाग्राहीलाई तत्काल धेरैओटा संस्थाहरूबाट कर्जा लिनमा नियन्त्रण गरेको देखिए पनि लघुवित्तीय संस्थाका सेवाग्राहीलाई भन्दा खासगरेर सेवाप्रवाह गर्ने संस्थाहरू नै बढी कसिएका हुन् कि ? भन्ने पनि अहिले तिनमा अनुभूति हुन थालेको देखिन्छ । यसैले अहिले ती संस्था खुकुलो नीति ल्याइनुपर्छ भन्दै आफ्ना धारणा सार्वजनिक गर्न थालेका छन् । १५ प्रतिशतभन्दा बढीको लाभांश वितरणमा बन्देज, कर्जा सीमामा संकुचनलगायत एकल संस्थाबाट मात्र लघुकर्जा लिन पाइने कर्जा व्यवस्था र लघुबचतको ब्याजको उपल्लो सीमाका कारण ती संस्थाको विद्यमान प्रणाली केही कसिएको लागेको हो । तर, कर्जा सीमामा केन्द्रीय बैंक केही उदारै देखियो । यो लेखकको अनुभवमा त्यसलाई धितोमा ५ लाख र विनाधितोमा १ लाखको उपल्लो सीमा राखिनुपर्थ्यो ।

तरलता अभाव र बजारमा देखिएको उँचो ब्याजदरका कारण अहिले वित्तीय संस्थाहरूले लघुवित्तीय संस्थामा लगानी प्रवाह गर्न चाहेका छैनन्, सकेका छैनन् । हाल लघुवित्तीय संस्थाहरूको औसत एनपीए लेभल ५ प्रतिशत देखिनु पनि उति शुभ लक्षण होइन ।

विगतमा संस्थाहरूकै अस्वस्थ प्रतिस्पर्धा, अनदेखा गरिने खालको सुपरिवेक्षण (केन्द्रीय बैंक समेतको), उत्पादनशीलमा भन्दा पनि उपभोग्यमा लघुकर्जा वितरण र त्यसको अनदेखा हुनु, धेरैओटा संस्थाहरूबाट लघुकर्जा लिएपछि एक संस्थाको किस्ता तिर्न अर्को संस्था र सहकारीबाट समेत ऋण लिने र त्यसरी पनि सम्भव नभएपछि कर्जाको पासोमा फस्दै गएको ख्यालै नगरी मीटरब्याजीहरूको शरणमा जाने गर्दा लघुवित्तीय सेवाका सेवाग्राहीहरू समस्यामा फसेका हुन् । सम्बद्ध संस्थाहरूले बहुबैंकिङ र कर्जाको सदुपयोगितामा बेलैमा ध्यान नदिएकै कारण लघुवित्तीय सेवामा समस्याहरू आएका हुन् । त्यसको नियन्त्रणका लागि पनि केन्द्रीय बैंकले कसिलो नीति ल्याउनु जरुरी थियो । समस्याहरू जान्दाजान्दै पनि बेलैमा ध्यान नपुर्याउनु र ‘असुली त भएकै छ विपन्नहरूलाई गएको कर्जा हो’ भनेर हलुका ढंगले लघुवित्तीय सेवालाई लिइनु तिनका अचूक भूल थियो । अत्यधिक प्रतिशतका लाभांश वितरण हुँदा समेत बेलैमा धेरै लाभांश वितरण नीतिमा भन्दा पनि त्यसलाई पूँजीगत रूपले संस्थालाई नै बलियो बनाएर लाने नीति लिने विषयमा भने नियमनकारी निकाय चुकेकै हो । एकभन्दा धेरै संस्थाबाट कर्जा लिने प्रवृत्ति (एकै व्यक्तिले १३ देखि २० ओटा संस्थाहरूबाट पनि लिएको देखियो) लाई विगतमा नियमनले नै एक हिसाबले विपन्न वर्गको सीमाभित्रको लगानीलाई छूट दिएकै हो । त्यसले बहुबैंकिङमा सघाएकै पनि हो । जसका कारण लघुकर्जाको उत्पादनशील प्रयोगमा भन्दा सेवाग्राहीहरू नै पो मीटरब्याजको लोभमा गए कि ? भन्ने अर्को नखुलेको आशंका पनि गर्न सकिन्छ ।

विपन्न वर्गमा बहुबैंकिङ निम्त्याएर कर्जाको पासो तेस्र्याउने खालको नीतिको करेक्सन भने जरुरी थियो । त्यो अहिले गरिएको छ । तर, मूल समस्याको समाधान भने बाँकी नै छाडिएको हुँदा अहिले लघुवित्तीय संस्थाहरू कर्जाको पासोमा फसेको विगतका कर्जा कसरी उठाउने ? भन्नेमा चिन्तित देखिएका छन् । केन्द्रीय बैंकले त्यसको नीतिगत निकास ल्याउने हो भने लघुवित्तीय संस्थाहरूको विद्यमान एनपीए लेभल अरू आकाशिने पक्का छ । यसकै लागि अहिले तिनका छाता संगठन केन्द्रीय बैंकमा खुकुलो नीति ल्याउन पुन: आग्रह गरिरहेको देखिएको छ ।

यो क्षेत्रमा ब्याजदर, कर्जाको स्रोतकै अनिश्चिततालगायत महँगो ब्याजदरमा लिएको वित्तीय स्रोतलाई सस्तोमा लगानी गर्नुपर्ने अर्को खाले बाध्यता र कर्जाको पासोमा फसेका लघुकर्जाको उठ्तीको समस्या समष्टिगत रूपमा सम्बोधन गरिएन भने त्यसले संरचनागत समस्या निम्त्याउने पक्का छ । अर्कातिर, अहिले यो क्षेत्रको समस्या भनेको सेवाग्राहीहरूको मात्र हो भन्ने (लघुवित्तीय संस्थाहरू सूदखोर हुन् भन्ने भ्रम) आमखालको मानसिकता देखिएको छ । त्यसको स्पष्टतालगायत ३३ लाखभन्दा बढीलाई लगानी भएको करीब रू.४६० अर्बको लघुकर्जा लगानी, करीब रू. २३० अर्बको वित्तीय स्रोत (ऋणसापट र लघुबचत ) र यो क्षेत्रमा लगानी गर्ने लगानीकर्ताहरू (व्यक्तिगत तथा संस्थागत) को करीब रू. ६० अर्ब पूँजीको सुरक्षाचाहिँ कसरी गर्ने भन्नेमा चिन्ता हुनुपर्ने देखिएको छ । तरलता अभाव र बजारमा देखिएको उँचो ब्याज दरका कारण अहिले वित्तीय संस्थाहरूले लघुवित्तीय संस्थामा लगानी प्रवाह गर्न चाहेका छैनन्, सकेका छैनन् । हाल लघुवित्तीय संस्थाहरूको औसत एनपीए लेभल ५ प्रतिशत देखिनु पनि उति शुभ लक्षण होइन । यस्तो स्तर १ प्रतिशतभन्दा तलै रहन सक्यो भने मात्र राम्रो मानिन्छ । सम्भवत: ती संस्थामा अब असुलीको समस्या हुन थाल्यो भने लगानीकर्ता वित्तीय संस्थाले आफ्नो लगानी फिर्ता माग गर्ने सम्भावना पनि उत्तिकै छ । त्यो बेला लघुवित्तीय संस्थाहरू झनै समस्यामा फस्ने पनि देखिएको छ । यसैले, अहिले देखिएको समस्याको समाधानको तीर सिक्काको एक पाटो हेरेर मात्र सोझ्याउने होइन कि सिक्काको आर्को पाटो पनि छ भनेर सोझ्याउनुपर्ने हुन्छ । अहिले बाहिरी जगत्ले हेर्दा देखिएको भनिएको, सेवाग्राहीहरूको समस्याजस्तो मात्र अनुभूत गरिएको विषयलाई मात्र केन्द्रित गरिएर होइन । ६० लाखभन्दा बढी विपन्न वर्गका व्यक्ति, परिवारमा लघुवित्तीय सेवा पुर्याइरहेका र भोलिका दिनमा पनि तिनले त्यस्तै वर्गमा सेवा दिनुपर्छ भन्ने समेत हेक्का राखी (अहिले नै करीब ३० लाख सदस्यहरू लघुकर्जाका प्रतीक्षामा छन्) संस्थाहरूकै संस्थागत दिगोेपनाका लागि पनि प्रत्याभूति हुनेगरी लचिलो र व्यावहारिक नीति (खुकुलो होइन) अनुसरण गरिनु अहिलेको आवश्यकता हो ।

प्रधान नेपाल राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक हुन् ।

काठमाडौं । सरकारले हचुवाकै भरमा बजेटमा साझा सहकारीबाट ऋण लिएका साना किसानको ऋण मिनाहाको घोषणा गरेको पाइएको छ ।

ऋणी किसानबारे पर्याप्त तथ्यांक र अभिलेख नभए पनि सरकारले लोकप्रियताका लागि ऋण मिनाहाको घोषणा दोहोर्याएको हो ।

अर्थमन्त्री जनार्दन शर्माले आर्थिक वर्ष (आव) २०७९/ ८० को बजेट वक्तव्यमा २०४९ सालअघि साझा सहकारीबाट कर्जा लिएका सम्पूर्ण किसानको ऋण मिनाहा गरेर धितो जग्गा फुक्का गरिने उल्लेख गरेका छन् । यसअघि तत्कालीन अर्थमन्त्री युवराज खतिवडाले आव २०७५/ ७६ को बजेटमै साझा सहकारीबाट साना किसानले लिएको ऋण मिनाहा गर्ने घोषणा गरेका थिए ।

३ वर्षपछि शर्माले खतिवडाकै कार्यक्रम दोहोर्याएका छन् । तर, सरकारसँग न साझा सहकारीको अवस्थाबारे यकिन तथ्यांक छ, न त उनीहरूबाट ऋण लिएका किसानबारे कुनै अभिलेख । संघीय सहकारी विभागका रजिस्ट्रारको संयोजकत्वमा गठित समितिले बल्ल साझा सहकारीको अवस्थाबारे अध्ययन शुरू गरेको छ ।

विभागका रजिस्ट्रार रुद्रप्रसाद पण्डित आव २०७५/ ७६ को बजेटको प्रावधानअनुसार साझा सहकारीले कृषि विकास बैंकबाट लिएको ऋणमात्र मिनाहा भएकाले किसानकै ऋण मिनाहा गर्न फेरि बजेटमा कार्यक्रम राखिएको दाबी गर्छन् । ‘पहिलाको बजेटअनुसार कृषि विकास बैंकमा भएको साझा सहकारीको ऋणमात्र मिनाहा भयो,’ उनले भने, ‘अब साझा सहकारीले धितो रोक्का गरेका किसानको ऋण मिनाहा गर्न र रोक्का फुकुवा गर्न फेरि कार्यक्रम राखिएको हो ।’

अघिल्लो बजेटको कार्यक्रम लागू गर्न विभागले सबै प्रदेश तथा स्थानीय तहमा पत्राचार गरी साझा सहकारीबाट ऋण लिने किसानको विवरण मागेको थियो । विवरण प्राप्त भएपछि सरकारले साझा सहकारीको नाममा कृृषि विकास बैंकमा रहेको करीब डेढ अर्ब रुपैयाँ ऋण भने चुक्ता गरेको छ । ‘अब साझा सहकारीले किसानको ऋण मिनाहा गरेर धितो फुकुवा गर्नुपर्छ,’ पण्डितले भने, ‘यसबाट सरकारलाई थप दायित्व सृजना हुँदैन ।’

सहकारी ऐन २०४८ जारी हुनुअघि सरकारमातहत सञ्चालनमा रहेका साझा सहकारीले कृषि विकास बैंकबाट थोकमा कर्जा लिएर साना किसानलाई लगानी गरेका थिए । अधिकांश साना किसानले ऋण चुक्ता गरे पनि संस्थाका सञ्चालक र व्यवस्थापकले रकम अपचलन गर्दा बैंकको ऋण भने चुक्ता हुन सकेको थिएन ।

जिल्ला–जिल्लाबाट साझा संस्थाले रोक्का राखेको धितो फुकुवा नभएको गुनासो आएपछि फेरि बजेटमा कार्यक्रम राखिएको पण्डितले दाबी गरे । ‘विभिन्न जिल्लाबाट धितो रोक्का फुकुवा नभएको गुनासो आएको छ,’ उनले भने, ‘अब किसानको धितो फुकुवा र निष्क्रिय साझा सहकारीलाई सक्रिय बनाउने काम सँगसँगै अघि बढाउँछौं ।’

अध्ययन समितिले असोज अन्तिमसम्म प्रतिवेदन बुझाउने गरी काम गरिरहेको र त्यसले साझा सहकारीमा कति किसानको धितो रोक्का छ भन्ने विवरण स्पष्ट हुने उनले बताए ।

ठगीको आरोपमा गत असोज १८ गते पक्राउ परेका सिभिल ग्रुपका अध्यक्ष इच्छाराज तामाङ बिरुद्द अदालतमा मुद्दा दर्ता भएको छ । जिल्ला सरकारी वकिल कार्यालय काठमाडौंले शुक्रबार काठमाडौं जिल्ला अदालतमा मुद्दा दर्ता गरेको हो। प्रहरीको केन्द्रीय अनुसन्धान ब्यूरो (सीआईबी)ले बुझाएको अनुसन्धान प्रतिवेदनको आधारमा मुद्दा दायर भएको हो । जिल्ला सरकारी वकिल कार्यालयले तामाङसहित ४३ जनालाई प्रतिवादी बनाएर मुद्दा दर्ता गरेको हो। तामाङविरुद्ध ८ वर्ष कैद सजाय र बिगो बापत ५ अर्ब ५९ करोड रुपैयाँ जरिवाना मागदाबी गरिएको छ। तामाङलाई गत असोज १८ गते प्रहरीले ठगी मुद्दामा पक्राउ गरेको थियो। एउटा ऋणीको रुपमा मात्र नभई सहकारी ऐनले कसुर गरेको मानिने क्रियाकलाप गरेकाले तामाङलाई अनुसन्धानका लागि नियन्त्रणमा लिईएको हो। उनी विरुद्द बिभिन्न ६ वटा आरोपहरु लागेका छन्। ६ वटा आरोपहरुमा केन्द्रित अनुसन्धान- बचतकर्ताको करौडौं बचत र त्यसबापत आउने ब्याज फिर्ता नभएको- संकलन भएको निक्षेप सहकारी ऐनको प्रतिकुल हुनेगरी आफ्नै लगानीका कम्पनीमा बिना धितो कर्जा लिएको,- लिएको कर्जाको सावाँ, ब्याज फिर्ता नभएको,- सहकारीको बचत कर्जाको रुपमा आफ्ना लगानी भएका कम्पनीमा लगेर त्यसको दुरुपयोग भएको, - सहकारीबाट कर्जा लिएर लगानी गरिएका कम्पनीबाट भएको आम्दानीको दुरुपयोग भएको, - कर्जा अपचलन र सम्पति शुद्दिकरण हुने काम भएकोतामाङ लगायत १२ जनाविरुद्द लागेका यी आरोपहरु प्रमाणित भएको अवस्थामा सबैलाई संगठित अपराध निवारण ऐन २०७० बमोजिम कारबाही हुनेछ। मुलुकी फौजदारी अपराध संहिता अनुसार ठगी कसुर पुष्टि भए अभियोगीलाई सात वर्षसम्म कैद, जरिवाना र बिगो असुल गरिने प्रावधान छ। तर, संगठित अपराधमा भने ठगी कसुरको डेढ गुणा सजाय हुने प्रावधान छ।

सहकारी विभागको तथ्यांकअनुसार देशभर ३५ हजारभन्दा बढी सहकारी संस्था सञ्चालनमा छन् । यी संस्थामा ६५ लाखभन्दा बढी सर्वसाधारण आबद्ध भई सेवा लिइरहेका छन् । सहकारीहरूले वित्तीय सेवाका अतिरिक्त कृषि, दूध उत्पादन तथा वितरण, उद्योग, व्यापार, शिक्षा, स्वास्थ्य, सञ्चार, यातायात, कृषिजन्य उत्पादनमा काम गरिरहेका छन् । सहकारीको योगदानबारे औपचारिक अध्ययन नभए पनि सहकारीबाट ५० हजारले प्रत्यक्ष र ५ लाखले अप्रत्यक्ष रोजगारी पाएको, कुल गार्हस्थ उत्पादन (जीडीपी) मा ५ प्रतिशत तथा वित्तीय क्षेत्रको पहुँचमा २० प्रतिशत योगदान गरेको बताइन्छ । बाणिज्य बैंकपछि ठूलो वित्तीय कारोबार सहकारी संस्थामार्फत हुने गरेको छ । विभागको तथ्यांकअनुसार सहकारीमा ७३ अर्ब १७ करोड सेयर पुँजी ३ खर्ब २ अर्ब बचत संकलन र २ खर्ब ७३ अर्ब ऋण लगानी भएको छ ।