बैंकहरूको प्रोभिजन बढ्दा लगानी प्रतिफल निरन्तर घट्दै

१३ वैशाख, काठमाडौं । अर्थतन्त्रमा देखिएको शिथिलताको प्रभाव बैंक तथा वित्तीय संस्थाका वित्तीय विवरणमा पनि परेको छ । जसले पछिल्लो दुई वर्षमा कर्जा विस्तार सुस्त देखिएको छ ।

निक्षेप बढ्दै गए पनि कर्जा विस्तार हुन नसक्दा …

काठमाडौं । बैंक, वित्तीय संस्थाहरूले निक्षेपमा ब्याजदर घटाएसँगै कर्जा पनि सस्तो हुन थालेको छ । निक्षेपको ब्याजदर घटाएपछि बैंकहरूको लागतसँगै आधारदर कम भएर कर्जाको ब्याजदर घट्न थालेको हो ।

नेपाल राष्ट्र बैंकको तथ्यांकअनुसार चालू आर्थिक वर्ष (आव)को असोजमा वाणिज्य बैंकहरूको कर्जाको औसत ब्याजदर १२ दशमलव ११ प्रतिशतमा झरेको छ । साउनमा कर्जाको औसत ब्याजदर १२ दशमलव २४ प्रतिशत थियो । साउनमा १० दशमलव ११ प्रतिशत रहेको वाणिज्य बैंकहरूको औसत आधारदर असोजमा ९ दशमलव ९४ प्रतिशतमा झरेको छ । आधारदर घटेपछि कर्जाको ब्याजदर घटेको हो ।

साउनको तुलनामा असोजमा विकास बैंकहरूमा भने ब्याजदर बढेको छ । साउनमा विकास बैंकहरूको कर्जाको औसत ब्याजदर १३ दशमलव ८८ प्रतिशत रहेकोमा असोजमा १३ दशमलव ९१ प्रतिशत कायम भएको छ । भदौको तुलनामा भने असोजमा ब्याजदर घटेको छ ।

यसैगरी फाइनान्स कम्पनीहरूमा पनि कर्जाको औसत ब्याजदर घटेको छ । फाइनान्स कम्पनीहरूमा साउनमा १४ दशमलव ६६ प्रतिशत औसत ब्याजदर रहेकोमा असोजमा १४ दशमलव ६१ प्रतिशतमा झरेको छ ।

तरलता अभाव भएसँगै बैंकहरूले निक्षेपको ब्याजदर बढाएपछि लागत बढेर कर्जा पनि महँगो भएको थियो । पछिल्लो समय विष्रेषण आप्रवाहमा सुधार र आर्थिक गतिविधि बढेपछि बैंकमा निक्षेप बढिरहेको छ । बैंकहरूले निक्षेपको ब्याजदर घटाउन थालेपछि कर्जा पनि सस्तो हुन थालेको हो । नेपाल बैंकर्स संघका अध्यक्ष सुनील केसी आधारदर सस्तो भएको र बैंकहरूले प्रिमियम पनि घटाएकाले कर्जाको ब्याजदर घटिरहेको बताउँछन् । ‘अहिले निक्षेप वृद्धिको तुलनामा कर्जाको माग छैन,’ उनले भने, ‘बैंकहरूले लगानी बढाउन प्रिमियम पनि घटाएकाले कर्जा सस्तो भइरहेको छ ।’

मङ्सिर महीनामा अधिकांश बैंकहरूले मुद्दती निक्षेपको ब्याजदर घटाएकाले आगामी दिनमा कर्जाको ब्याजदर पनि अझ घट्ने देखिएको छ ।

राष्ट्र बैंकको आधारदर निर्धारणसम्बन्धी कार्यविधिअनुसार बैंक तथा वित्तीय संस्थाले आफ्नो लागतमा शून्य दशमलव ७५ प्रतिशत प्रतिफल जोडेर आधारदर निर्धारण गर्न पाउँछन् । बैंकहरूले उक्त आधारदरमा निश्चित प्रतिशत प्रिमियम थप गरी कर्जाको ब्याजदर निर्धारण गर्दै आएका छन् । यही व्यवस्थाअनुसार प्रत्येक त्रैमासिकमा बैंकको औसत आधारदर घट्दा कर्जाको ब्याजदर स्वत: घट्ने र बढ्दा स्वत: बढ्ने प्रावधान छ । नयाँ कर्जा लगानी गर्दा पछिल्लो ३ महीनाको आधारदर लिनुपर्ने व्यवस्थाले कर्जाको ब्याजदर घटेको छ ।

यसैगरी मङ्सिर महीनामा अधिकांश बैंकहरूले मुद्दती निक्षेपको ब्याजदर घटाएकाले आगामी दिनमा कर्जाको ब्याजदर पनि अझ घट्ने देखिएको छ । तरलता सहज भएपछि बैंकहरूले ब्याजदर तथा प्रिमियम घटाएर भए पनि कर्जा प्रवाह बढाउन थालेका छन् ।

राष्ट्र बैंकको तथ्यांकअनुसार कात्तिक २१ गते बैंकहरूको औसत कर्जा–निक्षेप अनुपात (सीडी रेसियो) ८१ दशमलव ३१ प्रतिशत छ । बैंकहरूले ९० प्रतिशतसम्म सीडी रेसियो कायम गरी कर्जा दिन सक्ने प्रावधानअनुसार अझै ५ खर्ब १४ रुपैयाँ थप कर्जा प्रवाह क्षमता रहेको छ ।

तरलता उच्च भएपछि बैंकहरूले ब्याजदर घटाएर कर्जा प्रवाहमा जोड दिएका छन् । यसले गर्दा कर्जा प्रवाह वृद्धि हुन थालेको छ । चालू आवको असोजसम्ममा बैंक, वित्तीय संस्थाहरूमा रहेको निक्षेप २ दशमलव ८ प्रतिशत र कर्जा प्रवाह २ दशमलव ३ प्रतिशतले बढेको छ । गत आवको यही अवधिमा निक्षेप शून्य दशमलव ४ प्रतिशत र कर्जा १ दशमलव ३ प्रतिशतले बढेको थियो ।

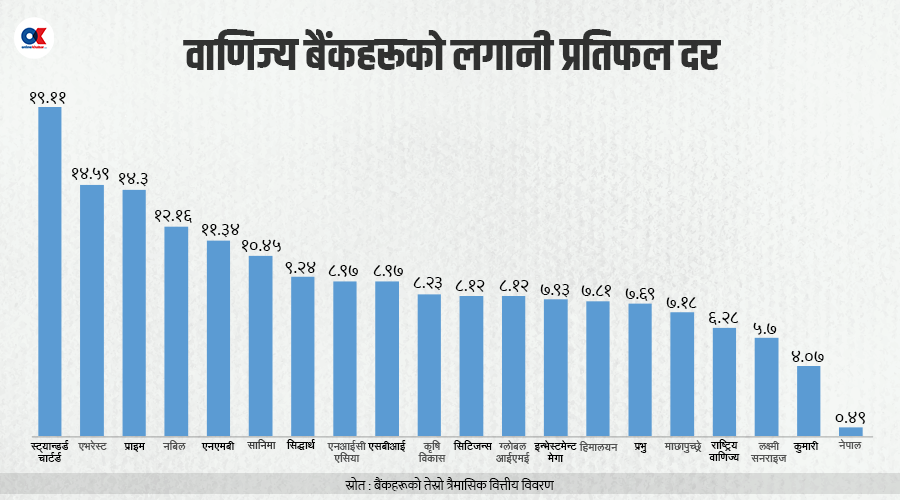

काठमाडौं। वाणिज्य बैंकहरूले पूँजी वृद्धिअनुसार लगानी विस्तार गर्न नसक्दा बैंकहरूको ‘रिटर्न अन इक्वीटी’ अर्थात् इक्वीटीमा प्रतिफल घट्दो देखिएको छ ।

मर्जर तथा प्राप्ति र बोनस शेयर वितरणबापत बैंकहरूको पूँजी धेरै पुगिसकेको छ । पूँजी बढाइरहँदा त्यहीअनुसार उक्त पूँजीलाई लगानी गर्न भने सकेका छैनन् । जसका कारण शेयर लगानीकर्ताको रिटर्न भने घटेको छ । इक्वीटीमा प्रतिफल घट्नुले बैंक तथा वित्तीय संस्थामा लगानी गरेका शेयरधनीहरूको प्रतिफल घटेको बुझिने विश्लेषकहरू बताउँछन् ।

रिटर्न अन इक्विटी (आरओई) लाई वारेन बफेटलगायत अधिकांश भ्याल्यू इन्भेस्टरहरूले ठूलो महत्त्व दिने गरेका छन् । आरओईले शेयर लगानीबाट लगानीकर्ताले कुन दरमा प्रतिफल पाउन सक्छन् भन्ने विषयको जानकारी गराउँछ । कुनै कम्पनीले एकै क्षेत्रका अन्य कम्पनीको तुलनामा निरन्तर राम्रो प्रदर्शन गरिरहेको छ कि छैन भन्ने थाहा पाउन भ्याल्यू इन्भेस्टरहरूले आरओई विश्लेषण गर्छन् ।

कुल सम्पत्तिबाट बाह्य दायित्व (शेयरहोल्डरबाहेकको दाबी) घटाउँदा इक्विटी प्राप्त हुन्छ । र गणितीय हिसाबमा, खुद नाफालाई कुल इक्विटीले भाग गर्दा आरओई प्राप्त हुन्छ । कम्पनीले इक्विटीमा प्रतिफल जति लामो समयसम्म राम्रो दिइरहेको छ, लगानीका लागि त्यो त्यति नै राम्रो मान्नुपर्छ । आरओईले कम्पनीको नाफा गर्नसक्ने क्षमता र कति प्रभावकारी रूपमा नाफा उत्पन्न गर्छ भन्ने मापन गर्ने साधन हो । धेरै आरओई भएका कम्पनीहरू लगानीका लागि राम्रो मानिन्छन् । आरओई तुलना गर्दा एउटै सेक्टरका कम्पनीहरूबीच तुलना गर्नुपर्छ । सामान्यतया यो सूचक १५–२० प्रतिशत भएको कम्पनीलाई राम्रो मानिन्छ ।

गत आवको चौथो त्रैमासिक वित्तीय विवरणअनुसार २० वाणिज्य बैंकको आरओई औसतमा १० दशमलव ७६ प्रतिशत रहेको छ । अघिल्लो आवमा यी बैंकहरूको आरओई ११ दशमलव शून्य ५ प्रतिशत थियो । अघिल्लो आवको तुलनामा गत आवमा केही बैंकको आरओई बढेको छ भने अधिकांश बैंकको घटेको देखियो । इक्वीटी बढेअनुसार नाफा गर्न नसक्दा आरओई घटेको अधिवक्ता तथा धितोपत्र विज्ञ ज्योति दाहाल बताउँछन् ।

गत आवमा २० बैंकहरूमध्ये सबैभन्दा बढी आरओई स्ट्याण्डर्ड चार्टर्ड बैंकको १७ दशमलव ४७ प्रतिशत रहेको छ । त्यस्तै दोस्रोमा एनआईसी एशिया बैंकको १५ दशमलव ६९ प्रतिशत रहेको छ । यी बैंकहरूमध्ये सबैभन्दा कम आरओई कुमारी बैंकको ५ दशमलव ३१ प्रतिशत रहेको छ । औसतभन्दा बढी १० बैंकको आरओई रहेको छ भने १० नै कम्पनीको आरओई औसतभन्दा कम रहेको छ ।

उदाहरणको लागि आर्थिक वर्ष २०६९/७० मा एभरेष्ट बैंकको आरओई ३० दशमलव ४७ प्रतिशत थियो । १० वर्ष पछि अर्थात आव २०७९/८० सम्ममा आईपुग्दा बैंकको १३ दशमलव ३१ प्रतिशतमा झरेको छ । त्यस्तै स्ट्याण्डर्ड चार्टर्ड बैंकको आव २०६९/७० मा आरओई २६ दशमलव ३७ प्रतिशत रहेकोमा गत आवमा १७ दशमलव ४७ प्रतिशतमा झरेको हो ।

पछिल्लो समय वाणिज्य बैंकको रिटर्न घट्दै गएका कारण नै यस क्षेत्रमा लगानीकर्ताको आकर्षण कम हुँदै गएको छ । बैंकमा भन्दा अन्य क्षेत्रमा गरेको लगानीमा बढी प्रतिफल देखिन थालेपछि बैंकमा लगानीकर्ताको कम आकर्षण देखिएको हो ।

आर्थिक उदारीकरण अवलम्बन गरेको झन्डै तीन दशक बितिसक्दा पनि सरकारले सार्वजनिक संस्थानमा लगानी बढाइरहेको छ । पछिल्ला वर्षहरुमा संस्थानहरुले दिने प्रतिफल र रोजगारी न्यून हुँदा पनि सरकारले ती संस्थालाई जीवित राख्न ऋण लगानी थपिरहेको छ । महालेखा परीक्षकको ६० औं प्रतिवेदनले सार्वजनिक संस्थानमा सरकारको लगानी बढ्दै गएको भन्दै व्यवस्थापनमा दक्षता ल्याउन सुझाव दिएको छ । […]

इटहरी – तराई -मधेश क्षेत्रको प्रमुख नगदे बालीका रूपमा लगाइने जुटखेती क्रमिकरूपमा घट्दै आएको छ । विशेष गरी सुनसरी, मोरङ र झापामा सबैभन्दा धेरै जुटखेती उत्पादन हुने गर्दछ । पछिल्लो समय जुटखेतीतर्फ किसानको आकर्षण भने घट्दै गइरहेको छ । लगानी अनुकूल प्रतिफल प्राप्त नहुनु, प्रशोधनको नयाँ प्रविधि नहुनु तथा मजदुर अभावका कारण उनीहरुको आकर्षण घट्दै […]

तराई -मधेश क्षेत्रको प्रमुख नगदे बालीका रूपमा लगाइने जुटखेती क्रमिकरूपमा घट्दै आएको छ । विशेष गरी सुनसरी, मोरङ र झापामा सबैभन्दा धेरै जुटखेती उत्पादन हुने गर्दछ । पछिल्लो समय जुटखेतीतर्फ किसानको आकर्षण भने घट्दै गइरहेको छ । लगानी अनुकूल प्रतिफल प्राप्त नहुनु, प्रशोधनको नयाँ प्रविधि नहुनु तथा मजदुर अभावका कारण उनीहरुको आकर्षण घट्दै गएको हो । झन्झटिलो प्रशोधन प्रक्रिया र मजदुर अभावका कारणले पनि जुटखेती क्रमिकरूपमा घट्दै गएको जनाइएको छ । जुटको मूल्य पनि खासै नपाइने र झन्झटिलो प्रशोधन प्रक्रिया, सिँचाइको असुविधालगायतका कारणले जुटखेतीको क्षेत्रफल घटाएको किसान बताउँछन् ।

तराई-मधेश क्षेत्रको प्रमुख नगदे बालीका रूपमा लगाइने जुटखेती क्रमिकरूपमा घट्दै आएको छ । विशेष गरी सुनसरी, मोरङ र झापामा सबैभन्दा धेरै जुटखेती उत्पादन हुने गर्दछ । पछिल्लो समय जुटखेतीतर्फ किसानको आकर्षण भने घट्दै गइरहेको छ । लगानी अनुकूल प्रतिफल प्राप्त नहुनु, प्रशोधनको नयाँ प्रविधि नहुनु तथा मजदुर अभावका कारण उनीहरुको आकर्षण घट्दै गएको हो । झन्झटिलो प्रशोधन प्रक्रिया र मजदुर अभावका कारणले पनि जुटखेती क्रमिकरूपमा घट्दै गएको जनाइएको छ । जुटको मूल्य पनि खासै नपाइने र झन्झटिलो प्रशोधन प्रक्रिया,

काठमाडौं । विदेशी विनिमय सञ्चितिमा ह्रास आइरहेका बेला गैरआवासीय नेपालीबाट विदेशी मुद्रामा निक्षेप ल्याउन बैंकहरूलाई प्रोत्साहन गरे पनि बैंकहरूमा भने विदेशी मुद्राको निक्षेप घट्दै गएको छ ।

नेपाल बैंकर्स संघको तथ्यांकअनुसार वाणिज्य बैंकहरूमा विदेशी मुद्राको निक्षेप ४ वर्षअघिकै विन्दुमा पुगेको छ । २०७५ असोजमा वाणिज्य बैंकहरूमा विदेशी मुद्राको निक्षेप ८७ अर्ब रुपैयाँ रहेकोमा २०७८ असोजमा १ खर्ब ५१ अर्ब रुपैयाँ पुगेको थियो । त्यसपछि पुनः घट्दै २०७८ पुस मसान्तसम्ममा ९७ अर्बमा झरेको छ ।

नेपाल राष्ट्र बैंकको नीतिगत प्रावधानअनुसार एनआरएनका साथै विदेशी मुद्रा आर्जन गर्ने सर्वसाधारणहरूले विदेशी मुद्रामा निक्षेप राख्न पाउँछन् ।

विदेशी मुद्रा भित्र्याउने उद्देश्यले गत मङ्सिरमा राष्ट्र बैंकले वाणिज्य बैंकहरूलाई गैरआवासीय नेपालीबाट विदेशी मुद्रामा निक्षेप संकलन गर्न व्यवस्थालाई लचिलो बनाएको थियो । नयाँ व्यवस्थाअनुसार वाणिज्य बैंकहरूले गैरआवासीय नेपाली (एनआरएनए) हरूबाट अमेरिकी डलर, यूरो, पाउन्ड स्टर्लिङ, अस्ट्रेलियाली डलर वा क्यानेडेली डलर, जापनी येन र चिनियाँ युआनमा एकवर्षे अवधिको मुद्दती निक्षेप खाता खोल्न पाउने व्यवस्था गरेको छ ।

राष्ट्र बैंकले २ वर्ष अवधिको मात्र खाता खोल्न सकिने व्यवस्थालाई परिवर्तन गरी एकवर्षे अवधिको र अमेरिकी डलरका अतिरिक्त जापानी र चिनियाँ मुद्रामा समेत खाता खोल्न सकिने सुविधा थप गरेको हो । यसै गरी मुद्दती खातामा राख्नुपर्ने न्यूनतम रकम पनि १० हजार डलरबाट घटाएर ५ हजार डलर कायम गरिएको छ । विदेशी मुद्रामा खाता खोल्ने ग्राहकको ग्राहक पहिचानसमेत अनलाइन माध्यमबाट गर्न सकिने व्यवस्था गरिएको छ ।

विदेशी मुद्रा भित्र्याउन खाता खोल्ने प्रावधान लचिलो बनाए पनि बैंकहरूमा विदेशी मुद्राको निक्षेप बढ्न सकेको छैन ।

अर्थमन्त्री जनादर्न शर्माले सार्वजनिक कार्यक्रमहरूमा बैंकहरूलाई एनआरएनबाट विदेशी मुद्रामा निक्षेप ल्याउने प्रावधानको मार्केटिङ गर्न आग्रह गर्दै आएका छन् । विदेशमा नेपालीहरूले ऋणात्मक ब्याजदरमा समेत निक्षेप राख्ने भएकाले त्यो रकम नेपाली बैंकहरूले ल्याउन सक्ने उनको भनाइ छ ।

हालसम्म नेपाल बैंकले मात्र औपचारिक रूपमा यस्तो योजना सार्वजनिक गरेको छ । गत सातामात्र नेपाल बैंकले एनआरएन डिपोजिट एकाउन्ट सार्वजनिक गर्दै अमेरिकी डलरमा साधारण बचत खातामा ४ दशमलव ५ र मुद्दती निक्षेपमा ५ प्रतिशत ब्याज दिने घोषणा गरेको छ ।

पछिल्लो समय विदेशमा बस्ने नेपालीहरूका साथै देशबाट समेत क्रिप्टोकरेन्सीलगायत अनलाइन मार्केटिङमा लगानी गर्ने क्रम बढ्दै गएकाले विप्रेषण आप्रवाहसमेत प्रभाव परेको राष्ट्र बैंकले अनुमान गर्दै आएको छ ।

मंगलवार पनि राष्ट्र बैंकले चेतनामूलक तथा वित्तीय साक्षरतासम्बन्धी सूचना जारी गर्दै क्रिप्टोकरेन्सी तथा नेटवर्क मार्केटिङ कारोबार तथा व्यवसायमा संलग्न नहुन आग्रह गरेको छ ।

छोटो अवधिमा उच्च प्रतिफल पाउने प्रलोभनमा परी क्रिप्टोकरेन्सीको प्रयोग, यससँग सम्बद्ध लगानी र नेटवर्क मार्केटिङ व्यवसायमा आबद्ध हुँदा लगानी डुब्ने उच्च जोखिम हुने तथा कानूनी झन्झटसमेत आउन सक्ने भएकाले यस्तो कारोबार तथा व्यवसायमा संलग्न नहुन स्वदेश तथा विदेशमा बस्ने नेपालीलाई सचेत गराएको छ ।

राष्ट्र बैंकले पटकपटक सार्वजनिक सूचना जारी गरी क्रिप्टोकरेन्सी तथा नेटवर्क मार्केटिङ लगानी नगर्न चेतावनी दिए पनि नेपालीहरूले कारोबार गर्न भने छोडेका छैनन् ।

सल्यान : सल्यानमा व्यावसायिक मौरीपालनमा लगानी बढे पनि मह उत्पादन भने घट्दै गएको छ। कम लगानीबाट पनि धेरै आम्दानी हुने मौरीपालनमा किसानको आकर्षण बढेको थियो। तर, मह उत्पादन घटेपछि किसानहरु चिन्तित बनेका छन्।गत वर्ष मात्रै कालिमाटी गाउपालिकाको वडा नम्बर १, २, ३ र ४ मा मौरी ब्लक तथा कुमाख गाउँपालिका–३ मा मौरी पकेट क्षेत्र कार्यक्रम सञ्चालन गरिएको छ। सरकारले मौरीपालन व्यवसायमा लगानी बढाउँदै लगे पनि त्यसको प्रतिफल भने घट्दै गएको छ।आर्थिक वर्ष २०७५/७६ मा जिल्लाभर एक हजार ५३० मौरीघार थियो। जसबाट १९