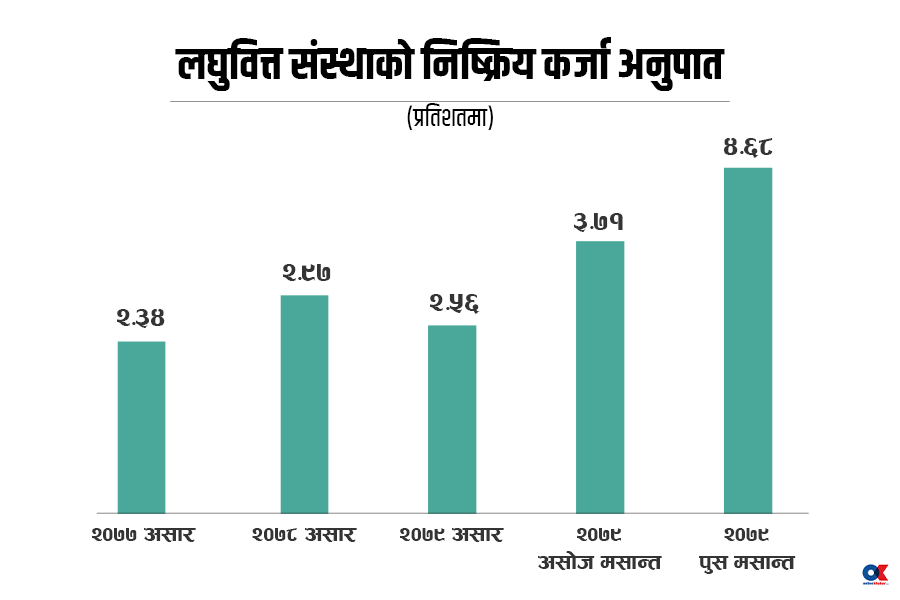

१ चैत, काठमाडौं । चालु आर्थिक वर्ष (आव) २०७९/८० को ६ महिनामा नै लघुवित्त संस्थाको निष्क्रिय कर्जा अनुपात औसतमा नै भारी वृद्धि भएको छ । कर्जामा डुब्लिकेसन साथै आर्थिक गतिविधिमा देखिएको मन्दीले लघुवित्त संस्थाको निष्क्रिय कर्जा बढ्दै गएको छ । २०७९ पुस मसान्तसम्ममा खुद्रा कर्जा प्रदायक लघुवित्त वित्तीय संस्थाहरुको निष्क्रिय कर्जा रकममा उल्लेखनीय वृद्वि भएर […]