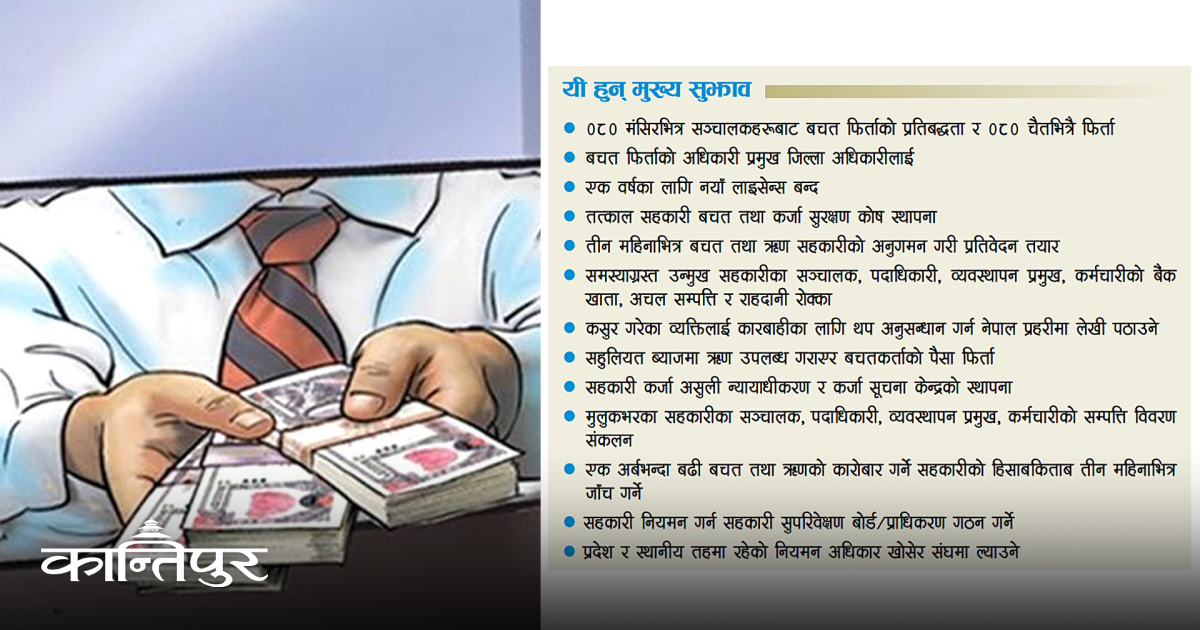

लुनिभा बचत तथा ऋण सहकारी संस्था र सोसाइटल बचत तथा ऋण सहकारी संस्थाका पीडितले आइतबारदेखि पैसा फिर्ता पाउने भएका छन्।

समस्याग्रस्त सहकारी व्यवस्थापन समितिका सदस्यसचिव केशवप्रसाद पौडेलका अनुसार आइतबारदेखि ५० हजार रुपैयाँसम्म निक्षेप जम्मा गरेका ९० जनालाई पैसा फिर्ता गर्न लागिएको छ। दोस्रो चरणमा ज्येष्ठ नागरिक बिरामी २४ जनाको पनि पैसा फिर्ता गर्ने तयारी अन्तिम चरणमा पुगेको पौडेलले बताए।

‘समस्या समाधान गर्दै जाने हो’, उनले भने, ‘तेस्रो चरणमा ठूला बचतकर्ताको समस्या समाधान गरिनेछ।’ सम...