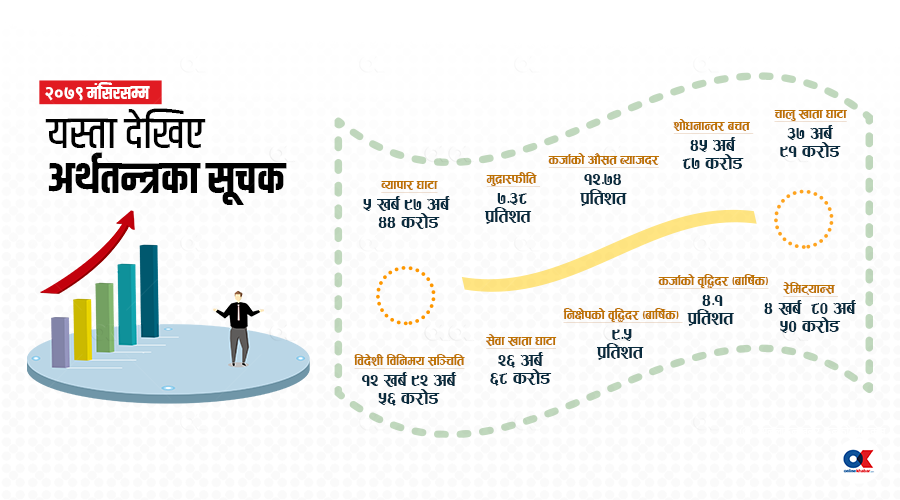

२९ पुस, काठमाडौं । अर्थतन्त्रको बाह्य क्षेत्र क्रमशः दबाबमुक्त बन्दै गएको देखिएको छ । नेपाल राष्ट्र बैंकले सार्वजनिक गरेको चालु आर्थिक वर्ष २०७९/८० को पहिलो ५ महिना (मंसिर मसान्तसम्म)को तथ्यांकअनुसार विदेशी विनिमय सञ्चिति, शोधनान्तर स्थिति लगायतका परिसूचकहरुमा सुधार देखिएको छ । कुनै पनि मुलुकको बृहत् आर्थिक लक्ष्यहरूमध्ये आर्थिक स्थायित्व एक प्रमुख लक्ष्यको रूपमा रहन्छ । […]