सीमित लगानीमा करोडौं आम्दानी गरेका सेयर ब्रोकरहरुले वित्तीय विवरण नै गोलमाल गर्ने गरेको पाइएको छ । महालेखा परीक्षकको ५९ औं वार्षिक प्रतिवेदनले सेयर ब्रोकरको आम्दानी नै अस्वाभाविक रहेको बताएको छ ।

नेपालको शेयरबजार परिसूचक नेप्सेको उच्चतम विन्दु ३२ सयबाट ओरालो लागिरहेको शेयरबजार उकालो लाग्न सकेको छैन । एकथरी लगानीकर्ताले सीमित लगानीकर्ता भएकाले आपूर्ति बढ्दा बजार उकालो लाग्न नसकेको भनी शेयरको प्रारम्भिक निष्कासन बन्द गर्न माग गरेपछि नियामक नेपाल धितोपत्र बोर्डले शेयरको प्रारम्भिक निष्कासन (आईपीओ) का लागि अनुमति दिएको छैन ।

शेयरको आपूर्ति रोक्न माग गरेकाले भन्दा पनि नियमसंगत तरिकाले आईपीओको अनुमति दिँदा विभिन्न आलोचना भएकाले अहिले आईपीओ स्वीकृतिमा जानाजान ढिलाइ गरेको देखिन्छ । खासगरी पछिल्लो समयमा प्रिमियम थपेर आईपीओ निष्कासनका लागि स्वीकृति दिएकामा आलोचनाको स्वर सुनिने गरेको छ । आम्दानी नै नभएको कम्पनीलाई पनि प्रिमियममा आईपीओ निष्कासन गर्न दिएको भनी लगानीकर्ताले आलोचना गर्ने गरेका छन् । तर, बोर्डले प्रक्रिया पूरा गरेर आएका कम्पनीलाई आईपीओको अनुमति दिनु अन्यथा देखिँदैन । शेयर कारोबारको प्रकृति नै जोखिमपूर्ण हुन्छ । त्यसैले प्रिमियम मूल्य कति हुनुपर्ने, कतिचाहिँ ठीक हो र कतिचाहिँ बढी हो भन्नेमा कुनै आधार छैन । आईपीओ जारी गर्दा कम्पनीले आह्वानपत्रमा सबै विवरण प्रकाशित गरेको हुन्छ । त्यसो हुँदा विवरणपत्र हेरेर मात्रै आईपीओमा लगानी गर्नुपर्छ । आईपीओ भन्नेबित्तिकै जुन कम्पनीको पनि भरिहाल्नुपर्छ भन्ने लगानीकर्ताको सोच गलत हो । आईपीओ भर्न वा नभर्न लगानीकर्ता स्वतन्त्र हुन्छ । हो, आह्वानपत्रमा गलत जानकारी दिएको छ भने त्यसमा कम्पनीलाई कारबाही हुनुपर्छ । आईपीओ किनेको मूल्यभन्दा बढीमा विक्री हुनुपर्छ भन्ने केही पनि छैन । कतिपय कम्पनी आईपीओ जारी गरेपछि सञ्चालन हुन नसकेर बन्द पनि हुन सक्छन् । सञ्चालनमा आएपछि केही वर्षमा बन्द पनि हुन सक्छन् । नेप्सेमा सूचीकृत कैयौं कम्पनी बन्द भएका छन् र तिनको शेयर प्रमाणपत्र कागजको खोस्टो बनेका छन् । त्यसैले यो तथ्य लगानीकर्ताले भुल्नु हुँदैन ।

शेयरबजार शतप्रतिशत मुनाफा सुनिश्चित भएको क्षेत्र होइन, यो ज्यादै जोखिमयुक्त लगानी हो । नेपालमा भने शेयरमा लगानी गर्दा नाफा मात्रै हुन्छ भन्ने सोच हाबी छ ।

अर्कोतर्फ प्रिमियम थपेर आईपीओ विक्री गर्न दिनुभन्दा मूल्यान्वेषण गरेर त्यसअनुसार आईपीओ जारी गर्नु वैज्ञानिक हुन्छ । अहिले सर्वोत्तम सिमेन्ट बुक बिल्डिङ विधिबाट मूल्यान्वेषण गरी आईपीओ जारी गर्ने क्रममा छ । यसको कटअफ मूल्य तय भइसकेको छ जसमा १० प्रतिशत घटाएर कम्पनीले आईपीओ जारी गर्न सक्छ । खासमा बुक बिल्डिङविधिबाट आईपीओ जारी गर्ने कुरामा पनि विवाद आएर रोकिएको हो । त्यसमा पनि चलखेल भएको आरोप लागेको थियो । नियामक निकायले यस्तो चलखेल रोक्नुपर्छ र आफै पनि त्यस्तो विवादमा पर्ने गरी काम गर्नु हुँदैन ।

बोर्डले प्रक्रिया पूरा गरेर आएका सबैलाई आईपीओ जारी गर्न स्वीकृति दिनुपर्छ । यसमा न ढिलाइ गर्न हुन्छ न त रोक्न नै । कम्पनीले आफ्नो वित्तीय योजना बनाएको हुन्छ । ‘म यति काम सकेर यति कामका लागि पूँजीबजारबाट पैसा उठाउँछु’ भनेर उसले योजनाबद्ध ढंगले काम गरेको हुन्छ । आईपीओ निष्कासनमा ढिलाइ हुँदा वा रोकिँदा कम्पनीको काममा असर पर्छ । त्यसले कम्पनी नीतिगत अनिश्चयको शिकार बन्न पुग्छ । यसो हुनु हुँदैन, यसले लगानीकर्तामाझ सकारात्मक सन्देश जाँदैन । सँगै नियामक निकायले कुनै पनि काम गर्दा स्वतन्त्रपूर्वक विवेक प्रयोग गर्न पाइने व्यवस्था पनि त्यतिकै आवश्यक हुन्छ । आईपीओ स्वीकृतिको विषयलाई लिएर धितोपत्र बोर्डका अध्यक्षले सार्वजनिक रूपमा दिएको नियमपूर्वक काम गर्दा पनि अनेकौं मुद्दामामिलाको सामना गर्नु परेको भन्ने भनाइले पूँजीबजारको विकासमा भइरहेको अप्ठ्यारोलाई इंगित गर्छ । शेयरबजार शतप्रतिशत मुनाफा सुनिश्चित भएको क्षेत्र होइन, यो ज्यादै जोखिमयुक्त लगानी हो । नेपालमा भने शेयरमा लगानी गर्दा नाफा मात्रै हुन्छ भन्ने सोच हाबी छ । त्यसैले लगानी डुब्नुपर्छ भन्ने जानकारी दिन पनि केही कम्पनीमा लगानी डुब्न आवश्यक देखिन्छ । बोर्डले शेयरसम्बन्धी सचेतना कार्यक्रम चलाए पनि लगानीकर्ता सचेत नभएको अवस्था छ । त्यही कारण शेयर बजारप्रतिको बुझाइमा सुधार ल्याउन जरुरी देखिन्छ । त्यसैले शेयरबजारका आधारभूत विषयको ज्ञान तथा आवश्यक पक्षमा इमानदारीपूर्वक काम हुन सके मात्र पूँजीबजारमा सुधार हुन्छ ।

शेयरबजार जति नै प्रविधिमैत्री भए पनि यसमा अनेक घोटाला र काण्डहरू भइरहने गर्छ । भारत, बंगलादेशमात्रै होइन, अमेरिकालगायत विकसित देशमा समेत शेयरबजारमा थुप्रै काण्ड भएका उदाहरण छन् । ती देशका नियामक निकायले यस्ता काण्डको सूक्ष्म अध्ययन गरेर तिनलाई पुनरावृत्ति हुन नदिने व्यवस्था गरेका हुन्छन् । नेपालमा भने यस्तो घटना गुपचुपमै हराएर जान्छन् वा दबाइन्छ । नेपालको शेयरबजारमा अदृश्य कारोबारको गति निकै छ जसमध्ये केही घटनामात्रै सार्वजनिक हुने गरेका छन् ।

घोराही सिमेन्ट इन्डस्ट्री लिमिटेडको आईपीओ विक्रीमा यस्तै घोटालाको आशंका छ जसले गर्दा नेपाल धितोपत्र बोर्डले आईपीओ निष्कासन प्रक्रिया नै रद्द गरिदिएको छ । यसरी आईपीओ रोकिएको पहिलो घटना हो । तर, कम्पनीहरूले आईपीओ जारी गर्दा सार्वजनिक गर्ने सूचनालाई लिएर अनेक आशंका हुने गरेको कुरा भने नयाँ होइन । कतिसम्म भने आईपीओ जारी गर्ने कम्पनीले अनुमान गरेअनुसार आम्दानी गर्न सक्यो वा सकेन भन्ने सामान्य सोधीखोजीसमेत नेपालमा हुँदैन । आईपीओ जारी गरेपछि कम्पनीले किन नाफा गरेन ? समस्या के थियो ? भन्ने जस्ता सामान्य कुरामा चासो राख्ने हो भने मात्र घाटामा गएका कम्पनीलाई नाफामा देखाई लगानीकर्ता डुबाउने खेल रोकिन सक्छ ।

शेयरबजारलाई परिपक्व र सुदृढ बनाउन बोर्डको आ“खा सदैव चनाखो भइरहनुपर्छ । बोर्डले नयाँ अनुमतिपत्र प्रदान गर्दा नैसम्भावित समस्याको अध्ययन गर्नुपर्छ ।कुनै पनि निर्णय गरेपछि आउने चुनौतीको सामना गर्न त्यसले सहयोग गर्छ ।

अहिले पैसा नै नभएको खाताबाट आईपीओ भरेर बढी माग भएको देखाउन खोजिएको छ । मूल्यमा चलखेल गर्न १० कित्ता शेयर बढी मूल्यमा आफैले किन्ने र त्यसकै हाराहारीमा आफ्नो शेयर विक्री गर्ने गरी विक्री र खरीद अर्डर राख्ने गरेको पनि पाइन्छ । मूल्यान्वेषण विधिबाट प्रिमियम मूल्य तोकेर शेयर विक्री गर्न लाग्दा यस्तो मूल्यमै चलखेल गरिएको घटना भएको पनि धेरै भएको छैन । कर्नरिङ गरेर विक्री गर्ने तथा आन्तरिक सूचना चुहाएर शेयर किनबेच गर्ने काम भइरहेको छ । यस्तो काममा संलग्न केहीलाई बोर्डले कारबाही प्रक्रियासमेत चलाएको छ । पछिल्लो समयमा धितोपत्र बोर्डले शुरू गरेको नयाँ ब्रोकर र नयाँ स्टक एक्सचेन्ज लाइसेन्स वितरणको कामलाई सकारात्मक रूपमा लिन सकिन्छ । त्यस्तै घोराही सिमेन्टको फर्जी लगानीमाथि पनि अनुसन्धान थालिनु सकारात्मक हो, जसले सर्वसाधारणलाई सम्भावित नोक्सानीबाट जोगाएको छ ।

आईपीओ निष्कासनमा कम्पनीले सार्वजनिक गर्ने आह्वानपत्रदेखि क्रेडिट रेटिङसम्ममा नै मिलोमतो हुन सक्छ । बोर्डको काम सर्वसाधारण लगानीकर्ताको हित संरक्षण गर्नु हो र बजारलाई नियम र प्रक्रियाका आधारमा सञ्चालन गराउने वातावरण तयार पार्नु हो । बोर्डले तदारुकता देखाउनु सकारात्मक भए पनि यसमा अझै सूक्ष्म दृष्टि पुग्न आवश्यक देखिन्छ । जसरी नेपाल राष्ट्र बैंकले प्रत्येक बैंकका कारोबारलाई दैनिक रूपमा नजिकबाट अनुगमन गरिरहेको छ त्यसैगरी बोर्डले पनि नेप्से र ब्रोकर सबैका कामको अनुगमन गरिरहनुपर्छ । यसमा शंका लाग्नेबित्तिकै अनुसन्धान थालिहाल्नुपर्छ र गल्ती भए कारबाही गरिहाल्नुपर्छ ।

बंगलादेशको शेयरबजारमा भएका ठूलाठूला काण्डमा त्यहाँको बोर्डले अनुसन्धान गरेर कैयौंलाई कारबाही गरेको छ । यस्ता काण्डहरू भइरहे शेयरबजारप्रति अविश्वास पैदा हुन सक्छ र लगानीकर्ता बजार छाड्न सक्छन् । त्यसैले शेयरबजारलाई परिपक्व र सुदृढ बनाउन बोर्डको आँखा सदैव चनाखो भइरहनुपर्छ । बोर्डले नयाँ अनुमतिपत्र प्रदान गर्दा नै सम्भावित समस्याको अध्ययन गर्नुपर्छ । कुनै पनि निर्णय गरेपछि आउने चुनौतीको सामना गर्न त्यसले सहयोग गर्छ । गलत गर्नेलाई कारबाही त गर्नुपर्छ नै साथै यस्तो गलत कार्यमा जोडिनेहरूको पहिचान गर्नु पनि अहिलेको आवश्यकता हो । यस्ता काम हुन सके मात्र नेपाली शेयरबजार परिपक्व भई लगानीकर्ता डुब्ने अवस्था आउँदैन ।

नेपालमा हाल सञ्चालनमा रहेका २७ ओटै बैंकहरूले चालू आर्थिक वर्ष २०७८/७९ को पहिलो त्रैमासको वित्तीय विवरण सार्वजनिक गरेका छन् । यसमा अवधिमा बैंकहरूको मुनाफामा २४ प्रतिशतले वृद्धि भएको छ । यसले कोरोनाबाट प्रभावित बैंकिङ क्षेत्र बिस्तारै पुनरुत्थान हुन थालेको देखाएको छ । अर्थतन्त्रका अन्य क्षेत्रमा समेत सुधार देखापर्न थालेकाले बैंकिङ क्षेत्रमा पनि पुनरुत्थानको संकेत देखापरेको हो ।

बैंकहरूले कम्तीमा पनि अबको त्रैमासको लक्ष्य कति हो भन्ने कुरा वित्तीय विवरणमा भन्नुपर्छ । त्यस्तै कति लक्ष्य लिएको हो, कति प्राप्त भयो कति भएन र किन भएन भन्ने कुरा पनि देखाउनुपर्छ ।

अघिल्लो आवको यसै अवधिमा बैंकहरूको खुना मुनाफा औसत ८ दशमलव ४ प्रतिशतले घटेको थियो । बैंकहरूको मुनाफा गतवर्षको दाँजोमा बढेको विवरण सार्वजनिक भएपछि शेयरबजारमा भने धेरै बैंकहरूको शेयर मूल्य घटेको छ । अघिल्लो आवमा भन्दा यस आवको समीक्षा अवधिमा बैंकहरूको प्रतिशेयर आम्दानी बढेको देखिएको छ । चालू आवको प्रथम त्रैमासमा राम्रो मुनाफा गर्दैमा वर्षभरि नै यसरी नै नाफा कमाइरहन सक्छन् भन्ने आधार देखिँदैन । अहिले तरलताको समस्या देखिएकाले बैंकहरू लगानी गर्न असमर्थ देखिइरहेका छन् । त्यसो हुँदा आगामी दिन कस्तो हुने हो भन्न सकिँदैन । शेयरबजारका कतिपय लगानीकर्ता त्रैमासिक विवरण हेरेर बढी नाफा कमाउने बैंकका पछाडि लाग्छन् तर अर्को त्रैमासमा यस्तै विवरण आउन सक्ने कुनै सुनिश्चितता भने हुँदैन । त्यसो हुँदा यस्तो विवरणमै सुधारको आवश्यकता देखिएको छ ।

अहिले बैंक तथा वित्तीय संस्थाहरूले एनएफआरएस प्रणालीअनुसार यस्तो विवरणमा थुप्रै करा सार्वजनिक गर्छन् । तर, कम्पनीहरूको शेयर किन्ने मानिसहरूका लागि आवश्यक महत्त्वपूर्ण केही जानकारीहरू यसमा दिइएको हुँदैन । कम्पनीको शेयर किन्दा यसको कम्पनीका अघिल्ला विवरणहरूका भएको नाफा र आगामी महीनाहरूमा हुने नाफाको प्रक्षेपण हेरेर निर्णय गरिन्छ । बैंकहरूले अहिलेको ईपीएस यथावत् राख्न सक्छन् भन्ने आधार वित्तीय विवरणले देखाउँदैन । त्यसैले त्रैमासिक वित्तीय विवरण बिरालो बाँध्ने प्रचलनका रूपमा रहेको छ ।

राष्ट्र बैंकले विवरण सार्वजनिक गर्न बाध्य पारेकाले यस्तो विवरण निकाल्ने गरिए पनि यो लेखापरीक्षण नभएको विवरण हो । यस्तो विवरणमा कहिले प्रतिशेयर आम्दानी (ईपीएस) नै गलत दिइएको हुन्छ त कहिले अन्य तथ्यांकमा पनि गल्ती भेट्ने गरिएको छ । ईपीएस फरक पर्नेबित्तिकै अन्य सूचकमा समेत फरक पर्छ । त्यसैले यस्तो विवरणले लगानीकर्तालाई सही र गम्भीर जानकारी दिन सकेको छैन ।

वित्तीय विवरणमा बैंकले आगामी त्रैमासका लागि कति नाफा आर्जन गर्न सकिन्छ त्यसबारे उल्लेख गर्नुपर्छ । तर, त्यस्तो चलन छैन । अरू देशमा वर्षको शुरूमा यो वर्ष म यति नाफा पुर्याउँछु भनेर घोषणा गर्ने गरिन्छ । घोषित पूरा हुन नसकेको त्यसबारे स्पष्टीकरण पनि दिने गरिन्छ । त्यस्तै हरेक त्रैमासमा घोषित लक्ष्यअनुसार नाफा नभएका त्यसको संशोधन पनि गर्ने गरिन्छ । नेपालमा पनि यस्तो परिपाटी बसाल्नु आवश्यक छ ।

वित्तीय विवरणमा गत त्रैमासमा भन्दा अहिलेको त्रैमासमा कुनै शीर्षका ठूलो परवर्तन भएको छ भने किन भएको हो त्यसको पनि स्पष्टीकरण दिनुपर्छ । ठूलो खराब कर्जा उठेको हो, अचल सम्पत्ति विक्रीबाट मुनाफा बढेको हो भने त्यो पनि भन्नुपर्छ ।

बैंकहरूसँग राष्ट्र बैंकले विभिन्न तथ्यांक लिएको हुन्छ । यस्तो तथ्यांकमा राष्ट्र बैंकका अधिकारीहरूको पहुँच हुन्छ । उनीहरूले त्यस्तो सूचना आफन्तहरूलाई दिएर शेयरबजारको मूल्यमा चलखेल गर्न सक्छन् । त्यसैले यस्तो सूचनामा सर्वसाधारणको पनि पहुँच पुर्याउने गरी वित्तीय विवरण आउनुपर्छ ।

बैंकहरूले कम्तीमा पनि अबको त्रैमासको लक्ष्य कति हो भन्ने कुरा वित्तीय विवरणमा भन्नुपर्छ । त्यस्तै कति लक्ष्य लिएको हो, कति प्राप्त भयो कति भएन र किन भएन भन्ने कुरा पनि देखाउनुपर्छ । त्यसो हुँदा लगानीकर्ताका लागि यो विवरण उपयोगी हुन्छ । नेप्सेमा सूचीकृत सबै कम्पनीहरूले यस्ता विवरणहरू त्रैमासिक विवरणमा उल्लेख गर्नुपर्छ जुन अन्य देशमा समेत अभ्यासमा रहेको पाइन्छ । यसका लागि नियामक निकायले आवश्यक निर्देशन दिनु आवश्यक देखिन्छ ।

धरानको प्रतिष्ठाका रुपमा चिनिएको वीपी कोइराला स्वास्थ्य विज्ञान प्रतिष्ठान समय–समयमा हुने आन्दोलनका कारण अस्त व्यस्त बन्न थालेको छ । निरन्तरको आन्दोलनका कारण प्रतिष्ठानको दैनिक प्रशासनिक एवं उपचार सेवासमेत प्रभावित हुँदै आएको छ । जसका कारण प्रतिष्ठानको आन्तरिक आम्दानी खुम्चिँदै जाँदा प्रतिष्ठान धरासायी बन्न थालेको छ ।निरन्तरको ...

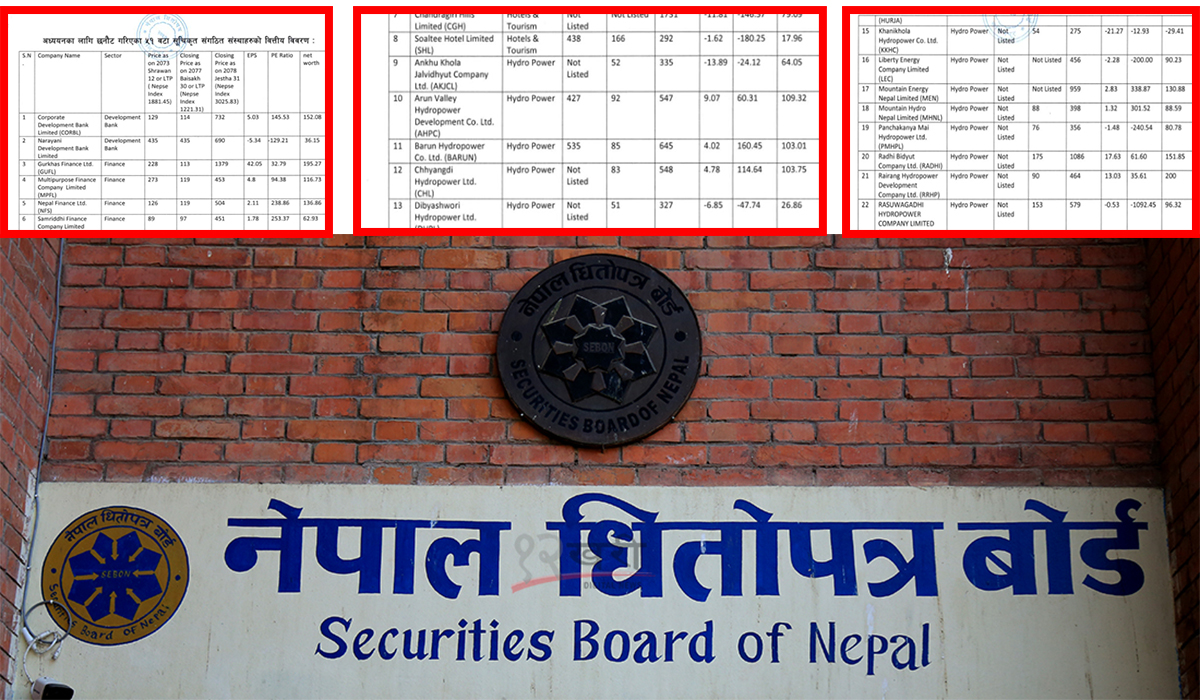

नेपाल धितोपत्र बोर्डले सेयर कारोबारमा चलखेल भएको आशंकामा ५१ वटा कम्पनीको सेयर कारोबारको छानबिन सुरु गरेको छ । बोर्डले जोखिमयुक्त संस्थाहरूको नाम सार्वजनिक गर्दै उनीहरूको कारोबारबारे विस्तृत अध्ययन सुरु गरेको हो ।बोर्डले एक वर्ष अवधिमा तीन सय प्रतिशतभन्दा बढी मूल्य वृद्धि भएका, मूल्य आम्दानी अनुपात १०० र त्यसभन्दा बढी भएका, प्रतिसेयर आम्दानी ऋणात्मक भएका, प्रतिसेयर […]

असार १, काठमाडौं । नेपाल धितोपत्र बोर्डले धितोपत्रको कारोबार गर्दा धितोपत्रमा निहीत जोखिम रहेका कम्पनीहरुको मंगलवार विवरण सार्वजनिक गरेको छ।

बोर्डले निहीत जोखिम रहेका ५१ ओटा कम्पनीहरुको विवरण सार्वजनिक गरेको हो । धितोपत्र बोर्डले विगत एक वर्षको अन्तरालमा सूचीकृत संगठित संस्थाहरुको मूल्य वृद्धि ३०० प्रतिशत र सोभन्दा बढीले मूल्य वृद्धि भएका, मूल्य आम्दानी अनुपात १०० र सोभन्दा बढी भएका प्रतिशेयर आम्दानी ऋणात्मक भएका, प्रतिशेयर अंकित मूल्य भएका कम्पनीहरुलाई जोखिम पूर्ण रहेको बताएको छ ।

यस्ता कम्पनीमा लघुवित्त, जलविद्युत्, वित्त कम्पनी र बीमा कम्पनीहरु रहेका छन् ।

उक्त कम्पनीहरुको कारोबारमा भित्री कारोबार, सर्कुलर कारोबार, कर्नरिङ लगायतका धितोपत्र सम्बन्धी कसूरका सम्बन्धमा अध्ययन पनि शुरु भएको बोर्डले बताएको छ ।

धितोपत्रको दोस्रो बजारमा विभिन्न कम्पनीको शेयर मूल्यमा चलखेल गरी शेयर मूल्य बढाएको पाइएको छ । नेपाल धितोपत्र बोर्डले गरेको अध्ययनमा ती ५१ ओटा कम्पनीको शेयर मूल्यमा चलखेल गरी शेयरमूल्य बढाएको खुलासा भएको हो । धितोपत्र बोर्डले लगानीकर्ताको हित संरक्षणका लागि सधैं तत्पर रहेको पनि बताएको छ ।

शेयर बजार जोखिम मुक्त नरहेको हुँदा यसमा लगानी गर्नेले जोखिमको आकलन गरेर मात्र लगानी गर्न बोर्डले लगानीकर्ताहरुलाई सचेत गराएको छ ।

नेपाल धितोपत्र बोर्डले जोखिमयुक्त सूचिमा राखेका ५१ ओटा कम्पनीहरु [ सूचिसहित ]

काठमाडौं, १ असार । नेपाल धितोपत्र बोर्डले आज शेयर बजारमा चलखेल गर्ने ५१ जोखिमयुक्त कम्पनीहरुको सुची सार्वजनिक गरेको छ । बोर्डले विभिन्न कम्पनीहरुले समयमा सुचना जानकारी प्रवाह नगराएको, प्रतिशेयर आम्दानी अनुपात १०० र सो भन्दा बढी भएका, प्रतिशेयर आम्दानी ऋणात्मक भएका कम्पनीको वर्तमान वित्तीय क्षमताको मुंल्याकन समेतको आधारमा जोखिमयुक्त गरिएका ५१ वटा सुचिकृत संगठित संस्थाहरु […]

नेपाल वायु सेवा निगमको आउटा राम्रो आम्दानीको स्रोत ग्राउन्ड ह्यान्डलिङ पनि हो। तर यसमा अहिले हवाई माफियाहरुले आँखा लगाइरहेका छन्। ग्राउन्ड ह्यान्डलिङबाट प्राप्त रकमबाट वार्षिक ६० देखि ७० करोड रुपैयाँ रोयल्टीको रुपमा प्राधिकरणलाई र सरकारलाई भ्याट बुझाउँदै आएको निगमको कर्मचारीसँगको भनाई छ।