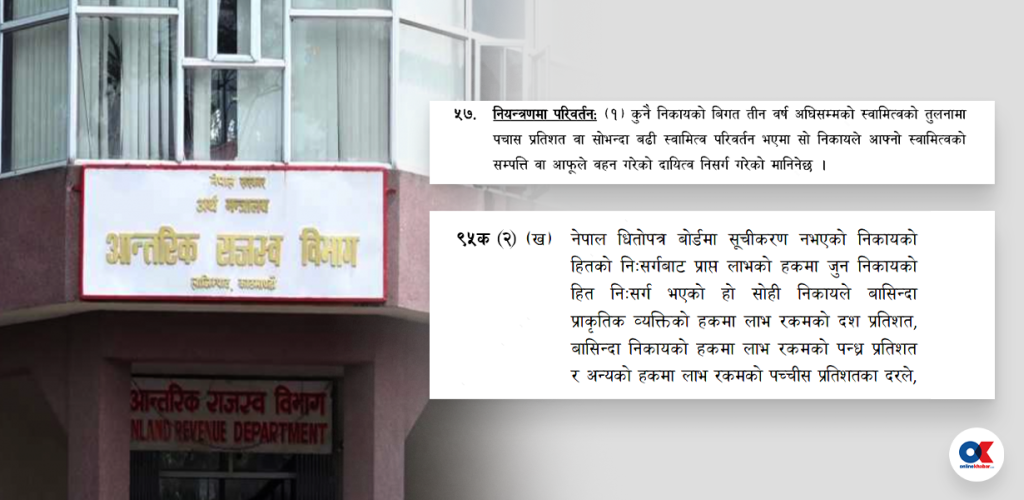

४ असार, काठमाडौं । करका अधिकारीहरु, चार्टर्ड एकाउन्टेन्ट तथा कानुन व्यवसायीबीच अहिले बहसको विषय बनेको छ– कुनै कम्पनीको ५० प्रतिशत सेयर खरिद विक्री भई नियन्त्रणमा भएको परिवर्तनका कारण आयकर ऐनको दफा ‘५७’ अनुसार र सेयर बिक्रीबाट भएको पूँजीगत लाभका आधारमा दफा ९५‘क’ अनुसार दुवै लगाउँदा त्यो दोहोरो कर हुन्छ कि हुँदैन ? त्यो दोहोरो कर […]