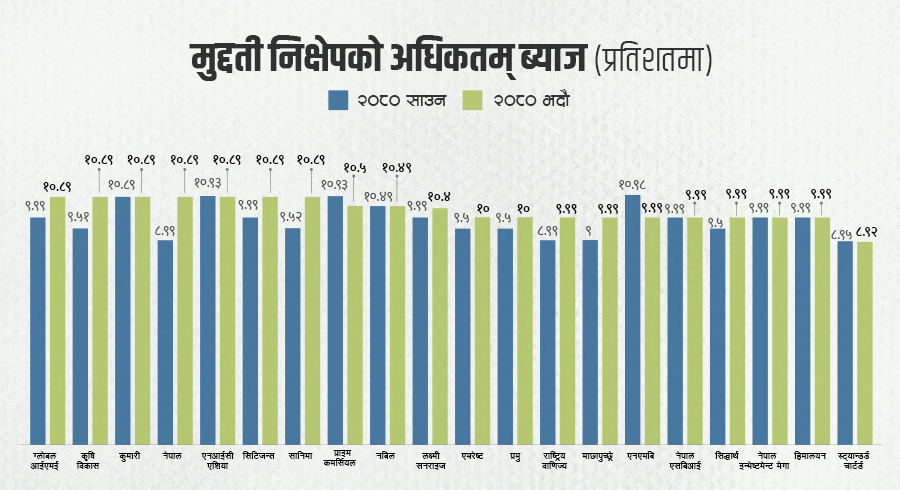

बैंकहरुले आधार दरका आधारमा ऋणको ब्याजदर तय गर्छन् । आधार दर घट्दै जाँदा ऋणको ब्याजदर पनि घट्दै जान्छ भने आधार बढ्दै जाँदा ऋणको पनि बढ्छ । राष्ट्र बैंकको निर्देशनअनुसार बैंक तथा वित्तीय संस्थाले हरेक त्रैमासमा आधार दर गणना गर्नुपर्छ । यसरी गणना गर्दा आधार दरमा आएको परिवर्तनअनुसार ऋणको ब्याजदर पनि घटबढ गर्नुपर्छ । नयाँ वा पुराना दुबै ऋणीलाई ब्याजदर परिवर्तन हुन्छ ।