काठमाडौं । चालू आर्थिक वर्ष (आव) २०७८/७९ को तेस्रो त्रैमाससम्ममा वाणिज्य बैंकको आधारदर (बेसरेट) औसत २ दशमलव १९ प्रतिशत विन्दुले बढेको छ । बेसरेट बढेसँगै ऋणीहरू मारमा परेका छन् । गत आवको चैत मसान्तसम्म यी २७ वाणिज्य बैंकको बेसरेट औसत ६ दशमलव ९१ प्रतिशत रहेकोमा चालू आवको सोही अवधिमा वृद्धि भएर औसत ९ दशमलव १० प्रतिशत कायम भएको हो ।

बैंकहरूले कर्जा प्रवाह गर्दा आधारदरका आधारमा ब्याजदर तोक्छन् । आधारदर न्यूनतम कर्जाको सीमा पनि हो । बैंकहरूले कर्जाको प्रकृति अनुसार तोकिएको आधारदरमा अधिकतम ५ प्रतिशतसम्म प्रिमियम थप्ने गरेका छन् ।

बैंकको आधारदर बढ्दा त्यसको प्रत्येक्ष असर ब्याजदरमा पर्छ । बैंकको आधारदरमा केही प्रतिशत प्रिमियर थपेर कर्जामा ब्याजदर तोक्छन् । कुनै पनि बैंकहरूले आधारदरभन्दा तल झरेर कर्जा दिँदैनन् ।

त्यसले गर्दा पनि अहिले वाणिज्य बैंकहरूले प्रवाह गर्ने कर्जाको व्याजदर १० प्रतिशतभन्दा तल छैन् । आधारदर बढी भएका बैंकबाट कर्जा लिदा ऋणीलाई ब्याजदर महंगो पर्छ । एक वर्षको अन्तरालमा वाणिज्य बैंकहरूको आधारदर निकै बढेको छ ।

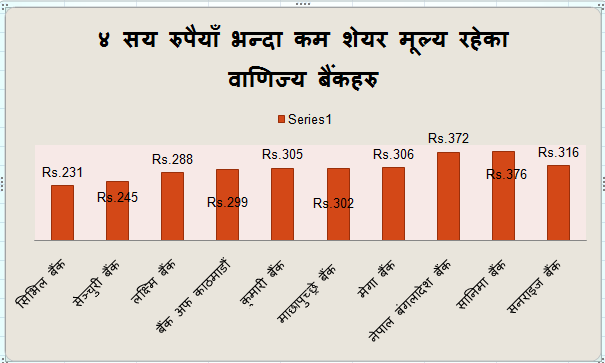

१० प्रतिशतभन्दा बढी बेसरेट दुई बैंकको

चैत मसान्तसम्म आधारदर १० प्रतिशतभन्दा बढी हुनेमा मेगा बैंक र सनराइज बैंक रहेका छन् । गत आवको चैत मसान्तमा मेगा बैंकको आधारदर ७.५९ प्रतिशत थियो भने चालू आवको सोही अवधिमा आइपुग्दा यो बैंकको आधारदर १० दशमलव १० प्रतिशत कायम भएको छ । एक वर्षको अन्तरालमा यो बैंकको आधारदर २ दशमलव ५१ प्रतिशत विन्दुले वृद्धि भएको हो ।

त्यस्तै सनराइज बैंकको आधारदर गत आवको चैत मसान्तमा ७ दशमलव ५९ प्रतिशत रहेकोमा चालू आवको सोही अवधिमा १० दशमलव ११ प्रतिशत पुगेको छ । यो बैंकको पनि एक वर्षको अन्तरालमा आधारदर २ दशमलव ८८ प्रतिशत विन्दुले वृद्धि भएको छ ।

बेसरेटका आधारमा वाणिज्य बैंकहरूमध्ये कर्जाको ब्याजदर सबैभन्दा महंगो सन्राइज र मेगा बैंककै देखिएको छ । यी बैंकको आधारदर १० प्रतिशतभन्दा बढी भएकाले अरू वाणिज्य बैंकको तुलनामा यी बैंकको कर्जा महंगो हुने देखिन्छ । त्यस्तै १७ वटा वाणिज्य बैंकको चैत मसान्तसम्म आधारदर ९ प्रतिशत भन्दा बढी छ । सबैभन्दा कम आधारदर राष्ट्रिय वाणिज्य बैंक र स्टान्डर्ड चार्टर्ड बैंकको रहेको छ । स्टाण्डर्ड चार्टर्ड बैंकको ७ दशमलव ५५ प्रतिशत र राष्ट्रिय वाणिज्य बैंकको ७ दशमलव ३१ प्रतिशत बेसरेट रहेको छ ।