विश्वव्यापी रूपमा सामाजिक एवं वातावरणीय परिवेशमा आएको परिवर्तनसँगै बैंकिङजस्तो नितान्त वित्तीय सेवा प्रदान गर्ने उद्यममा समेत नयाँ आयामहरू थपिँदै आएका छन् । यिनै नयाँ आयामसँगै बैंकिङका परम्परागत अवधारणामा समेत सामायिक परिवर्तन र विकास हुँदै गएको देखिन्छ ।

यस्तै एक नवीन आयामका रूपमा अहिले ‘सामाजिक बैंकिङ’ देखा परेको छ । सरकारले आर्थिक वर्ष (आव) २०८०/८१ को बजेट वक्तव्यमा समेत ‘सामाजिक बैंकिङको अवधारणाअनुरूप काम गर्ने गरी लघुवित्त वित्तीय संस्थाहरूलाई बैंकिङ पहुँच नभएका दुर्गम तथा ग्रामीण क्षेत्रमा वित्तीय पहुँच पुर्याउन परिचालन गरिनेछ’ भनी उल्लेख गरेबाट पनि यस प्रकारको बैंकिङप्रति थप चासो व्यक्त हुन थालेको छ ।

अवधारणा र मान्यता

परम्परागत बैंकिङमा बैंकहरूको उद्देश्य बढीभन्दा बढी नाफा कमाउनुहुन्छ भने सामाजिक बैंकिङको उद्देश्य सामाजिक एवं वातावरणीय लाभमा केन्द्रित हुन्छ । यसै कारणले पनि सामाजिक बैंकिङलाई ‘अन्तरात्माको बैंकिङ’ पनि भनिन्छ । सामाजिक उत्तरदायित्व निर्वाह गर्ने क्रममा यस्ता बैंकले अवलम्बन गर्ने ‘पारदर्शिता’को सिद्धान्तलाई यस्तो बैंकिङको ‘आत्मा’ नै मानिन्छ । मुनाफा कमाउने नभई समग्र समुदाय, वातावरण एवं व्यक्तिसमेतको उत्थान गर्नु यस्ता बैंकहरूको उद्देश्य हुने भएकाले पनि यिनलाई ‘अन्तरात्माको बैंक’ भनिएको बुझ्न कठिन छैन ।

‘अल्पकालीन नाफा’ मा ध्यान नदिएर आफूले गर्ने मौद्रिक लगानीको समाजमा पर्ने ‘दीर्घकालीन प्रभाव’लाई विश्लेषण गरी कारोबार तथा गतिविधिहरू सञ्चालन गर्ने भएकाले यस प्रकारको बैंकिङले ‘दिगो विकास’का लागि पनि महत्त्वपूर्ण योगदान पुर्याउँछ । त्यसैले सामाजिक बैंकिङलाई ‘दिगो बैंकिङ’ पनि भनिन्छ ।

यस प्रकारको बैंकिङले परम्परागत बैंकिङको जस्तो वित्तमा आधारित भएर मात्र वित्तीय सेवा प्रदान गर्न हुँदैन भन्ने मान्यता राख्छ । कुनै पनि बैंकिङ गतिविधिले वित्तीय पाटोका अलावा देशको सामाजिक एवं पर्यावरणीय पक्षप्रति थप प्राथमिकता दिनुपर्ने नै यो अवधारणाको केन्द्रविन्दु हो । अझ स्पष्टसँग भन्नु पर्दा सामाजिक बैंकिङले वित्तीय सेवासम्बन्धी क्रियाकलाप एवं निर्णय प्रक्रियालाई सामाजिक एवं पर्यावरणीय कसौटीमा समेत एकीकृत गर्नुपर्ने मान्यता राख्छ ।

विकासक्रम

हुन त ‘सामाजिक बैंकिङ’ शब्दको प्रयोग सन् १९५० देखि नै हुँदै आएको मानिन्छ तापनि यसको प्रयोगमा व्यापकता र अर्थबोधमा गहनता भने सापेक्षित रूपमा अहिले आएर दिन प्रतिदिन बढ्दै गएको प्रतीत हुन्छ । प्रारम्भमा यसलाई ‘दिगो लगानी’को अर्थमा मात्र बुझिने गरेकोमा अहिले यसलाई अन्य बैंकिङ सेवाहरूको सन्दर्भमा समेत अंगीकार गर्न थालिएको छ ।

अझ व्यक्तिव्यक्ति बीच प्रत्यक्ष रूपमा सामाजिक सञ्जाल एवं अन्य अनलाइन प्लेटफर्मको माध्यमबाट हुने कारोबार समेतलाई कसै कसैले सामाजिक बैंकिङको परिभाषाभित्र समेटेर यसको दायरालाई अझ फराकिलो बनाउने प्रयास पनि गरेका छन् ।

‘मूल्यमा आधारित बैंकहरूको विश्वव्यापी संगठन’ (ग्लोबल अलाइन्स फर बैंकिङ अन भ्यालु) का अनुसार अहिले विश्वमा यस्ता सामाजिक बैंकहरू हजारौंको संख्यामा रहेका छन् । सन् १९७० को दशकमा स्थापना भएको जर्मनीको ‘जीएलएस’ बैंकलाई अहिले विश्वकै सबैभन्दा ठूलो सामाजिक बैंकका रूपमा लिइन्छ भने सिकागोको शोर बैंक जस्ता दर्जनौं सामाजिक बैंकहरू अमेरिकामा पनि क्रियाशील रहेका छन् ।

अवयवहरू सामाजिक बैंकिङका लागि कतिपय अवयवलाई महत्त्वपूर्ण मानिन्छ । ती महत्त्वपूर्ण अवयवमध्ये वित्तीय सेवा प्रवाहको सामाजिक एवं पर्यावरणीय प्रभाव मूल्यांकन पहिलो नम्बरमा आउँछ । यसअन्तर्गत बैंकहरूले जलवायु परिवर्तनदेखि लिएर श्रमदेखि श्रमिकसम्मको सन्दर्भमा कार्यान्वयन गर्ने मापदण्ड, मानव अधिकार, तथा समग्र सामुदायिक विकाससमेतलाई दृष्टिगत गरी वित्तीय निर्यणहरू गर्ने गरिन्छ ।

यसैगरी ‘नैतिकतापूर्ण लगानी एवं कर्जा प्रवाह’ सामाजिक बैंकिङको अर्को महत्त्वपूर्ण कडी हो । यसअन्तर्गत जुन परियोजनाहरूले समाज एवं वातावरणलाई सकारात्मक योगदान दिँदै नवीकरणीय ऊर्जा, हरित ऊर्जा, दिगो कृषिप्रणालीजस्ता सामाजिक उत्तरदायित्वपूर्ण उपलब्धिहरू सुनिश्चित गर्छन् । त्यस्ता परियोजनामा प्राथमिकताका साथ लगानी गर्नुपर्छ ।

सामाजिक बैंकिङले वित्तीय समावेशिताको दायरालाई झन् फराकिलो बनाउन मद्दत गर्छ । लघुवित्त एवं साना तथा मझौला उद्यमीहरूका लागि आवश्यक पर्ने कर्जामार्फत यसले समाजमा वित्तीय सेवाको पहुँचबाट विमुख भएकाहरूलाई पनि वित्तीय जगत्मा एकाकार गराउन उल्लेख्य योगदान दिन्छ ।

पारदर्शिता र जवाफदेही सामाजिक बैंकिङको अर्को छुटाउन नहुने पक्ष हो । यसबाट आफ्ना क्रियाकलाप, गतिविधि, लगानी एवं व्यवसाय तथा अवलम्बन गरिएका नीति आदि समग्र पक्षमा पूर्णरूपमा जानकारी प्रदान हुने गरी सार्वजनिक गर्ने परिपाटी बसाइएको हुन्छ । यसरी पारदर्शी ढंगले विभिन्न तथ्यांक एवं प्रतिवेदन आवधिक रूपमा सार्वजनिक गरिने परिपाटीले आफ्ना सामाजिक उत्तरदायित्वपूर्ण कार्यका बारेमा सरोकारवाला सबैप्रति जवाफदेही बनाउनसमेत यथेष्ट योगदान दिएको हुन्छ ।

सरोकारवाला सबै पक्षको सहभागिता/संलग्नता सामाजिक बैंकिङको एक अर्को अभिन्न अंग हो । यसअन्तर्गत बैंकहरूले आफ्ना ग्राहक, कर्मचारी, समुदाय, तथा अन्य वकालत समूहहरू सबैलाई सँगसँगै आबद्ध गरी व्यवसाय सञ्चालन गर्छन् । संस्थाले लिने नीति, प्रदान गर्ने उत्पादन तथा सेवा आदिका बारेमा सम्बद्ध सबै पक्षबाट पर्याप्त रायसुझावसमेत ग्रहण गरी यस्ता बैंकले सबैको भावनाअनुरूप समग्र सामाजिक एवं वातावरणीय उद्देश्यहरू प्राप्त गर्ने गर्छन् ।

संस्थागत सामाजिक उत्तरदायित्वलाई पनि सामाजिक बैंकिङको अर्को महत्त्वपूर्ण अवयव मान्न सकिन्छ । यसअन्तर्गत आफ्ना सबै प्रकारका आन्तरिक गतिविधिमा समेत समाजप्रतिको उत्तरदायित्वको भाव प्रकट गरिएको हुन्छ । संस्थामा ऊर्जा खपतमा मितव्ययिता अपनाउनेदेखि लिएर कर्मचारीहरूको बृहत्तर हितका लागि पर्याप्त अवसर प्रदान गर्ने तथा खेर जाने स्रोतको मात्रा उल्लेख्य रूपमा कटौती गर्नेसम्मका क्रियाकलापले पनि सामाजिक उत्तरदायित्वलाई नै आत्मसात् गरेको हुन्छ ।

यसै गरी सामाजिक बैंकिङका बारेमा कुरा गर्दा ‘साझेदारी र सहकार्य’लाई त झन् छुटाउनै सकिँदैन । यसअन्तर्गत कतिपय गैरसरकारी संस्था, प्रभावशाली लगानीकर्ता एवं सरकारी निकायसँग गरिने सहकार्य तथा समन्वय आदि पर्छन् । धेरैजसो अवस्थामा यस्ता साझेदारीले कतिपय महत्त्वपूर्ण सामाजिक एवं पर्यावरणीय चुनौतीहरूको सामना गर्न उपयुक्त र प्रभावकारी उपायहरू पहिचान गर्नुका साथै ती उपायहरूलाई प्रभावकारी रूपमा अवलम्बन गर्नसमेत सघाउ पुर्याउने गर्छ ।

हुन त सबै प्रकारका संस्थाको सन्दर्भमा र सबै प्रकारका समाजका लागि सामाजिक बैंकिङका अवयवहरूमा एकरूपता नहुन सक्छ तापनि आधारभूत रूपमा उपर्युल्लिखित पक्षहरूलाई नै सबै प्रकारका, संस्था, देश काल एवं परिस्थितिमा लागू हुने सामाजिक बैंकिङका साझा अवयव मान्न सकिन्छ ।

यति भए पनि सामाजिक बैंकले अहिले विश्वमा आवश्यक पर्ने सम्पूर्ण प्रकृतिका ‘वित्तीय’ आवश्यकताहरू पूर्ति गर्न सक्छन् भन्नेचाहिँ होइन । त्यसैले छिट्टै नै परम्परागत बैंकिङको प्रतिस्थापकका रूपमा यस्ता सामाजिक बैंकहरू विकसित हुनेछन् भन्नुचाहिँ अलिक हतारो नै हुनेछ ।

लेखक बैंकर हुन् ।

ग्लोबल आइएमई बैंक लिमिटेडले अनलाइन भिडियो मार्फत ग्राहक पहिचान (भीकेवाईसी) सेवाको सुरुवात गरेको छ । यो सेवाको सुरुवातसँगै ग्लोबल आइएमई बैंकका नयाँ ग्राहकहरुले अनलाइन मार्फत खाता खोली भिडियो केवाईसी मार्फत आफ्नो पहिचान गरी ...

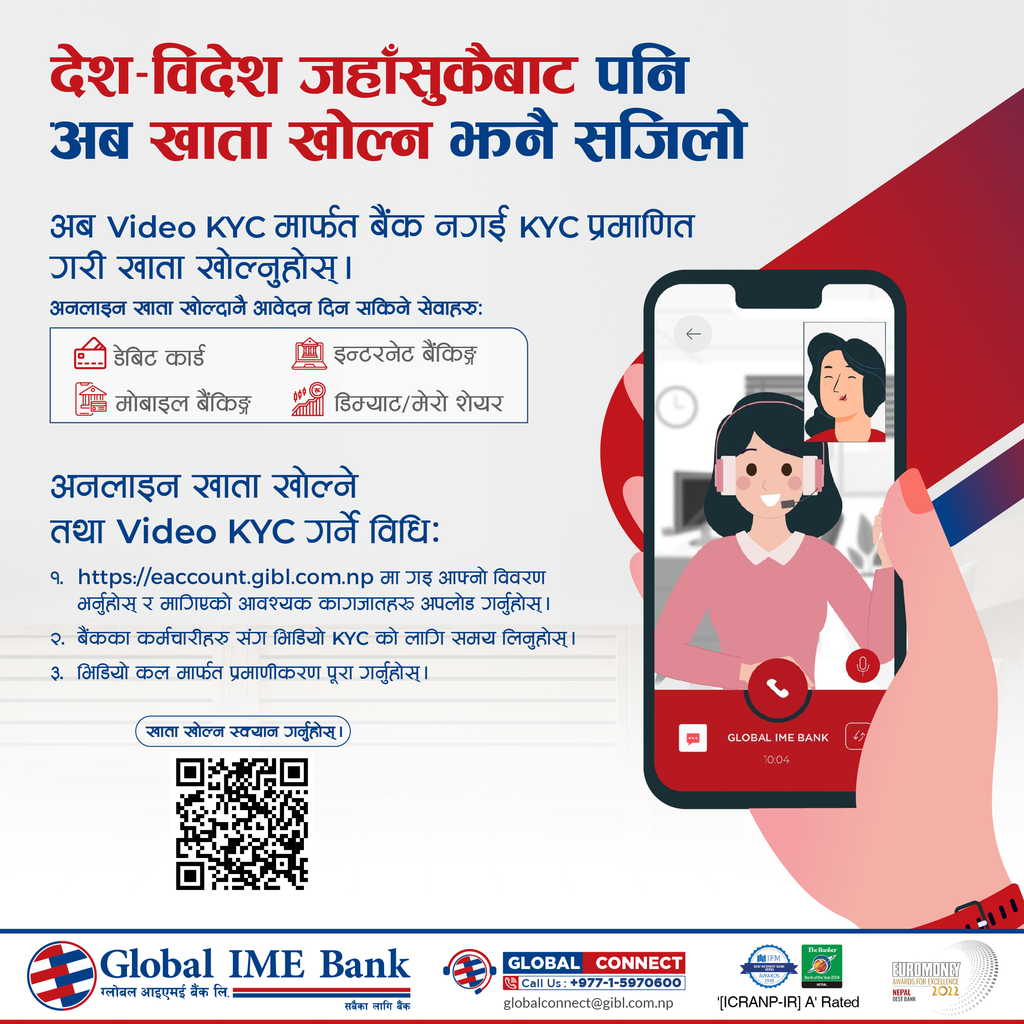

काठमाडौं । ग्लोबल आइएमई बैंकले अनलाइन भिडियोमार्फत ग्राहक पहिचान (भीकेवाईसी) सेवा सुरु गरेको छ ।

उक्त सेवाको सुरुआतसँगै ग्लोबल आइएमई बैंकका नयाँ ग्राहकहरूले अनलाइनमार्फत खाता खोली भिडियो केवाईसीमार्फत आफ्नो पहिचान गरी खाता सञ्चालन गर्न सक्नेछन् । विश्वका कुनै पनि ठाउँमा रहेका नेपाली नागरिकले बैंकमा नयाँ खाता खोल्न र केवाईसी फाराम भर्न...

काठमाडौँ । ग्लोबल आइएमई बैङ्क लिमिटेडले अनलाइन भिडियोमार्फत ग्राहक पहिचान (भिकेवाइसी) सेवाको सुरुवात गरेको छ । बैङ्कका नयाँ ग्राहकले अनलाइनमार्फत खाता खोली भिडियो केवाइसीमार्फत आफ्नो पहिचान गरी खाता सुचारु गर्न सक्ने सेवा सुरु गरिएको हो । बैङ्कमा नयाँ खाता खोल्ने ग्राहकले खाता खोल्नलगायत केवाइसी फाराम भर्न बैङ्क नै धाउनुनपर्ने जनाइएको छ । नयाँ खाता खोल्दा आवश्यक पर्ने कागजात […]

ग्लोबल आइएमई बैंकले अनलाइन भिडियो मार्फत ग्राहक पहिचान (भीकेवाईसी) सेवाको सुरुवात गरेको छ । यो सेवाको सुरुवातसँगै ग्लोबल आइएमई बैंकका नयाँ ग्राहकहरुले अनलाइन मार्फत खाता खोली भिडियो केवाईसी मार्फत आफ्नो पहिचान गरी खाता सुचारु गर्न सक्नेछन् । बैंकमा नयाँ खाता खोल्ने ग्राहकहरुले खाता खोल्न लगायत केवाईसी फारम भर्न बैंक नै धाउनुपर्ने छैन । नयाँ खाता खोल्दा आवश्यक पर्ने कागजातहरू प्रमाणित गर्न तथा ग्राहक पहिचान गर्न अनलाइन भिडियो मार्फत गर्न सकिने बैंकले जनाएको छ । बैंकले ग्राहकलाई अनलाइन ख

काठमाडौँ। ग्लोबल आइएमई बैंक लिमिटेडले अनलाइन भिडियोमार्फत ग्राहक पहिचान (भीकेवाईसी) सेवाको सुरुआत गरेको छ। यो सेवाको सुरुआतसँगै ग्लोबल आइएमई बैंकका नयाँ ग्राहकहरुले अनलाइनमार्फत खाता खोली भिडियो केवाईसीमार्फत आफ्नो पहिचान गरी खाता सुचारु गर्न सक्नेछन्।

ग्लोबल आइएमई बैंकले अनलाइन भिडियोमार्फत ग्राहक पहिचान (भीकेवाईसी) सेवाको सुरुवात गरेको छ । यो सेवाको सुरुवातसँगै बैंकका नयाँ ग्राहकहरुले अनलाइनमार्फत खाता खोली भिडियो केवाईसीमार्फत आफ्नो पहिचान गरी खाता सुचारु गर्न सक्नेछन् ।बैंकमा नयाँ खाता खोल्ने ग्राहकले खाता खोल्नलगायत केवाईसी फारम भर्न बैंकमा पुग्नुपर्ने छैन । नयाँ खाता खोल्दा आवश्यक पर्ने कागजातहरू प्रमाणित गर्न तथा ग्राहक […]

काठमाडौं । ग्लोबल आईएमई बैंक लिमिटेडले अनलाइन भिडियो मार्फत ग्राहक पहिचान (भीकेवाईसी) सेवाको सुरुवात गरेको छ । यो सेवाको सुरुवातसँगै नयाँ ग्राहकले अनलाइन मार्फत खाता खोली भिडियो केवाईसी मार्फत आफ्नो पहिचान गरी खाता सुचारु गर्न सक्नेछन् । यो सेवा सुरु भएसँगै नयाँ खाता खोल्न तथा केवाईसी फारम भर्न अब बैंक पुग्नु नपर्ने बैंकको भनाइ छ […]

.PNG)