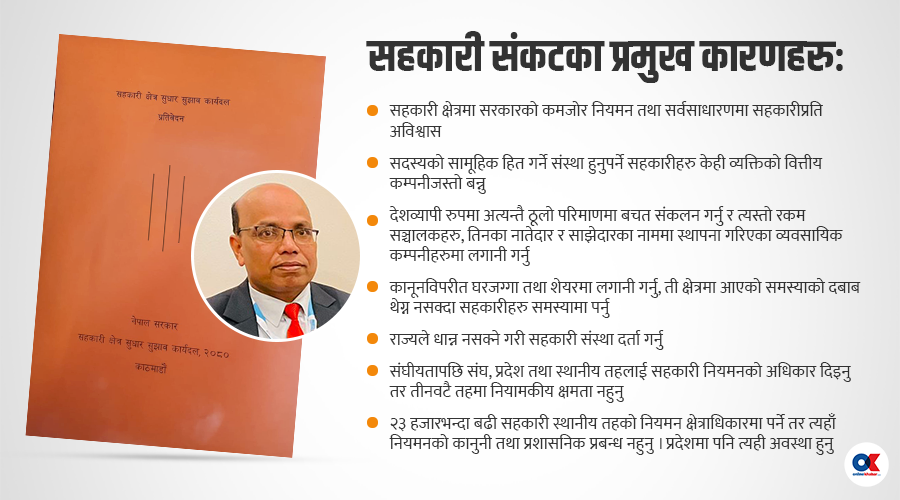

कार्यदलका संयोजक डा. जयकान्त राउत भन्छन्- सहकारी नियमनमा सरकारको प्रतिबद्धता नै कमजोर भयो । बैंक तथा वित्तीय संस्थाको संख्या थोरै छ । तर नियमनका लागि राष्ट्रबैंकको त्यति ठूलो संरचना छ । बलिया कानुन छन् । सहकारी यति धेरै छन् तर न बलियो नियामक छ न कानुन नै ।