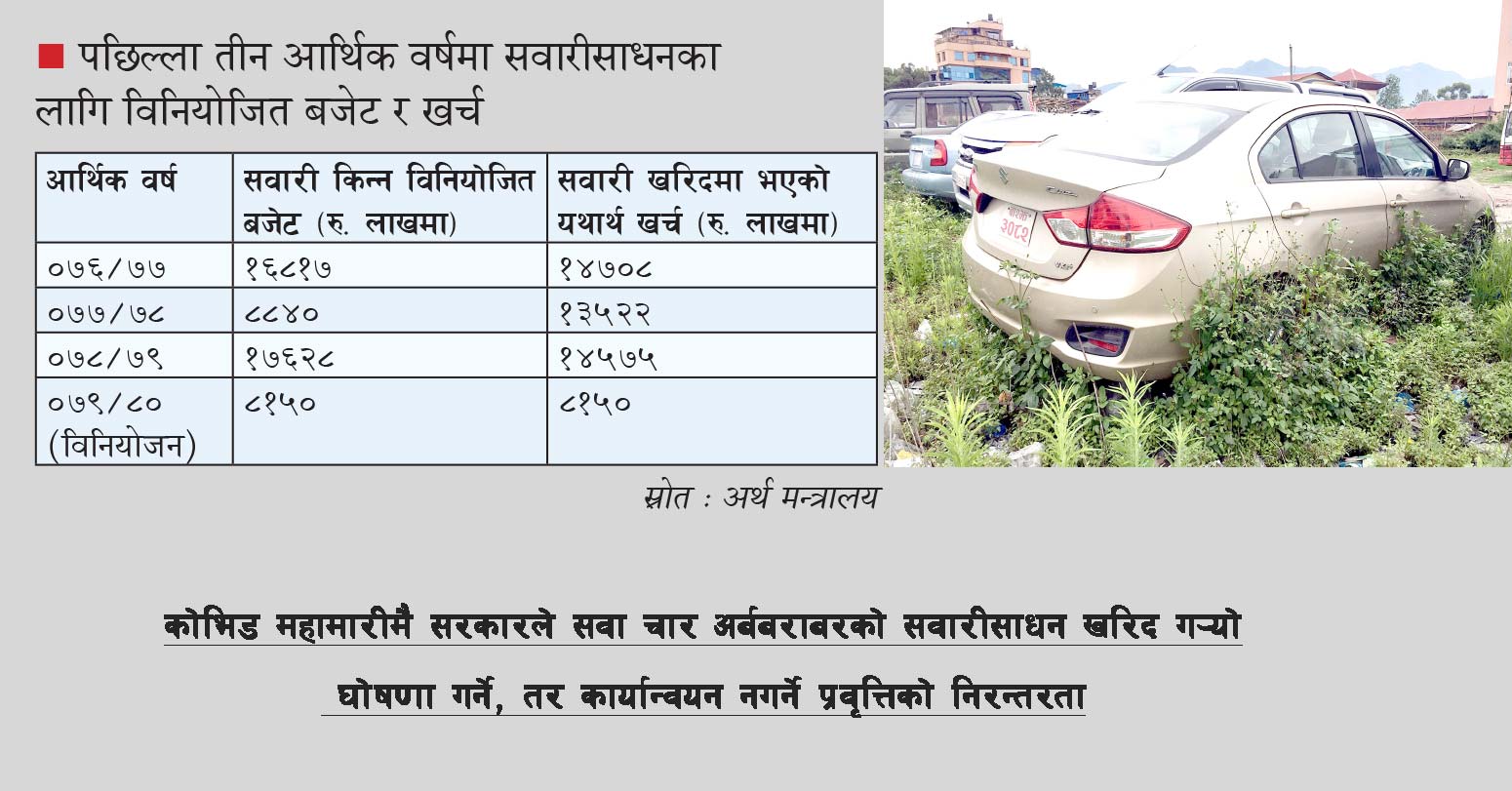

सरकारले आइतबार संसद्मा प्रस्तुत गरेको आर्थिक वर्ष ०७९/८० को बजेट वक्तव्यको बुँदा नम्बर ३ सय ८० मा भनिएको छ, ‘आगामी वर्ष सरकारी कार्यालयका लागि सवारीसाधन खरिद नगरिने ।’ तर, बजेटको...

काठमाडौं। नेपाल राष्ट्र बैंकले क्यापिटल एड्युकेसी फ्रेमवर्क–२०१५ को व्यवस्थाअनुसार ‘काउन्टर साइक्लिकल बफर’ व्यवस्था कार्यान्वयन गरेपछि बैंकहरूलाई पूँजीको दबाब बढ्ने भएको छ । राष्ट्र बैंकले शुक्रवार एकीकृत निर्देशन २०७९ संशोधन गर्दै वाणिज्य बैंकहरूले चालू आर्थिक वर्ष (आव) देखि काउन्टर साइक्लिकल बफर कायम गर्नुपर्ने व्यवस्था गरेको हो ।

हाल वाणिज्य बैंकहरूले प्राथमिक पूँजी (टायर वान क्यापिटल) ८ दशमलव ५ प्रतिशत र पूरक पूँजी (टायर टू क्यापिटल) २ दशमलव ५ प्रतिशत गरी ११ प्रतिशत पूँजीकोष कायम गर्नुपर्छ । अब काउन्टर साइक्लिकल बफर कार्यान्वयनसँगै बैंकहरूलाई २ दशमवल ५ प्रतिशतसम्म अतिरिक्त पूँजी कायम गर्नुपर्ने भएको हो ।

राष्ट्र बैंकले २०७६ साउनमा २ प्रतिशत काउन्टर साइक्लिकल बफर कार्यान्वयन गर्न निर्देशन दिएको थियो । तर, कोभिड महामारी फैलिएपछि कर्जा विस्तार बढाउनका लागि भन्दै उक्त प्रावधान स्थगित गरेको थियो । चालू आवबाट फेरि उक्त प्रावधान कार्यान्वयनमा ल्याएको हो । यद्यपि हालसम्म राष्ट्र बैंकले क्यापिटल एड्युकेसी फ्रेमवर्क–२०१५ को प्रावधान अनुसार काउन्टर साइक्लिकल बफरअन्तर्गत थप पूँजीबारे स्पष्ट पारेको छैन । यसका लागि आवश्यक तथ्यांक संकलन भइरहेको राष्ट्र बैंक स्रोतले बताएको छ ।

फ्रेमवर्कअनुसार विगत ५ वर्षको औसत कुल गार्हस्थ्य उत्पादन (जीडीपी) को तुलनामा निजीक्षेत्रमा प्रवाह भएको कर्जाको अनुपात तथा गत आवको जीडीपीको तुलनामा निजीक्षेत्रमा प्रवाह भएको कर्जाको अनुपातको फरक अंकका आधारमा काउन्टर साइक्लिकल बफरअनुसार अतिरिक्त पूँजी निर्धारण गरिन्छ । त्यसअनुसार औसत अनुपात र गत आवको अनुपात फरक ५ अंकसम्म भएमा काउन्टर साइक्लिकल बफर राख्नु नपर्ने, ५ देखि ७ दशमलव ५ अंक भएमा शून्य दशमलव ५ प्रतिशत, ७ दशमलव ५ देखि १० अंक भएमा १ प्रतिशत, १० देखि १२ दशमलव ५ अंक भएमा १ दशमलव ५ प्रतिशत, १२ दशमलव ५ देखि १५ अंक भएमा २ प्रतिशत र १५ अंकभन्दा बढी फरक भएमा २ दशमलव ५ प्रतिशत अतिरिक्त पूँजी व्यवस्था गर्नुपर्ने प्रावधान छ ।

नेपाल बैंकर्स संघका पूर्वअध्यक्ष भुवनकुमार दाहाल विगत ५ वर्षको कर्जा विस्तार र गत आवको कुल गार्हस्थ्य उत्पादन तथा कर्जा विस्तारको अनुपात फरक २ प्रतिशत मात्र देखिएकाले यस वर्ष काउन्टर साइक्लिकल बफरअन्तर्गत अतिरिक्त पूँजी व्यवस्था गर्नु नपर्ने अनुमान गर्छन् ।

‘सरसर्ती हिसाब गर्दा यो वर्ष अतिरिक्त पूँजी राख्नुपर्ने अवस्था देखिँदैन,’ उनले भने, ‘यसबारेमा राष्ट्र बैंकले आधिकारिक धारणा सार्वजनिक गर्ला ।’ तर, लामो समय रोकिएको काउन्टर साइक्लिकल बफरको व्यवस्था लागू गर्ने उपयुक्त समय नभएको र यसले प्रतिफल घटिरहेका बेला बैंकहरूलाई निरुत्साहित गर्ने उनले बताए । क्यापिटल एड्युकेसी फ्रेमवर्क लागू गर्दा १ प्रतिशतमात्र रहेको कर्जा जोखिम व्यवस्था अहिले १ दशमलव ३ प्रतिशत रहेकाले वित्तीय प्रणालीको जोखिम न्यूनीकरण गर्न काउन्टर साइक्लिकल बफर आवश्यक नभएको उनको तर्क छ ।

अहिले नै बैंकहरू पूँजी पर्याप्तता अनुपात बढी हुँदा थप कर्जा विस्तार गर्न नसक्ने अवस्थामा छन् । काउन्टर साइक्लिकल बफरअनुसार अतिरिक्त पूँजी व्यवस्था गर्नुपर्ने भएपछि चालू आवमा बैंकहरूको कर्जा प्रवाह खुम्चिने भएको छ । चालू आवको मौद्रिक नीतिमा निजीक्षेत्रतर्फ जाने कर्जा ११ दशमलव ५ प्रतिशतसम्मले वृद्धि हुने प्रक्षेपण गरिएको छ ।

राष्ट्र बैंकका अनुसार २०७९ चैतसम्म वाणिज्य बैंकहरूको औसत पूँजी पर्याप्तता अनुपात १३ प्रतिशत छ । यसमध्ये सबैभन्दा बढी स्ट्याण्डर्ड चार्टर्ड बैंकको १६ दशमलव ६३ प्रतिशत र सबैभन्दा कम पूँजी पर्याप्तता अनुपात प्रभु बैंकको ११ दशमलव ६३ प्रतिशत छ । तोकिएको पूँजी पर्याप्तता अनुपात कायम नगर्ने बैंकहरूलाई राष्ट्र बैंकले लाभांश वितरणमा रोक लगाउने र शीघ्र सुधारात्मक कारबाही गर्न सक्ने प्रावधान छ ।

यसैगरी राष्ट्र बैंकले राष्ट्रिय स्तरका विकास बैंकहरूले पनि एड्युकेसी फ्रेमवर्क–२०१५ अनुसार पूँजी अनुपात कायम गर्नुपर्ने व्यवस्था गरेको छ ।

निर्देशनअनुसार अब राष्ट्रिय स्तरका विकास बैंकले पनि ११ प्रतिशत पूँजीकोष अनुपात कायम गर्नुपर्नेछ । हालसम्म विकास बैंकहरूले टायर वान क्यापिटल ६ प्रतिशत र टायर टू क्यापिटल ४ प्रतिशत गरी पूँजीकोष अनुपात न्यूनतम १० प्रतिशत कायम गर्दै आएका छन् । विकास बैंकहरूले पनि काउन्टर साइक्लिकल बफरको व्यवस्था भने लागू गरेका छैनन् ।

शेयर, अटो र घरजग्गा कर्जामा सहजीकरण

राष्ट्र बैंकले शेयर धितो कर्जाका साथै अटोमोबाइल तथा घरजग्गा क्षेत्रमा कर्जा प्रवाह बढाउन जोखिमभार घटाएको छ । निर्देशनअनुसार ५० लाख रुपैयाँसम्मको शेयर धितो कर्जामा शतप्रतिशत जोखिमभार राखे पुग्नेछ । यसअघि २५ लाखसम्मको शेयर धितो कर्जामा मात्रै शतप्रतिशत जोखिमभार राख्नुपर्ने प्रावधान थियो । अब पनि ५० लाखभन्दा माथिको कर्जामा १५० प्रतिशत नै जोखिमभार कायम गर्नुपर्नेछ । यस्तै, लाइसेन्स प्राप्त रियल इस्टेट कम्पनीलाई जग्गा प्राप्ति र विकासजस्ता कामका लागि प्रवाह गरिने कर्जामा पनि शतप्रतिशत जोखिमभार राख्ने व्यवस्था गरिएको छ । यसअघि सबै प्रकारका घरजग्गा कारोबारसम्बन्धी कर्जामा १५० प्रतिशत जोखिमभारको प्रावधान थियो । २५ लाख रुपैयाँसम्मको व्यक्तिगत हायर पर्चेज तथा गाडी कर्जामा पनि शतप्रतिशत मात्रै जोखिमभार कायम गरे पुग्ने व्यवस्था गरिएको छ ।

यसैगरी पहिलोपटक घर खरीद वा निर्माण गर्ने व्यक्तिलाई दिने कर्जाको सीमा १ करोड ५० लाख रुपैयाँबाट बढाएर २ करोड रुपैयाँ पुर्याइएको छ । व्यक्तिगत आवासीय घर कर्जा तथा आवासीय घर कर्जाको सीमा पनि १ करोड ५० लाख रुपैयाँबाट बढाएर २ करोड रुपैयाँ पुर्याइएको छ । विशेष परियोजना तथा क्षेत्रमा जाने कर्जामा बैंकहरूले आधारदर भन्दा कममा लगानी गर्न पाउने प्रावधान गरिएको छ ।

निर्देशनमा २५ लाख रुपैयाँभन्दा बढी कर्जा लिने व्यक्तिलाई स्थायी लेखा नम्बर अनिवार्य गर्नुका साथै मौद्रिक नीतिमा घोषणा गरेअनुसार रिपोदर ६ दशमलव ५ प्रतिशत, स्थायी तरलता सुविधा ७ दशमलव ५ प्रतिशत र निक्षेप संकलन दर ४ दशमलव ५ प्रतिशत कायम भएको छ ।