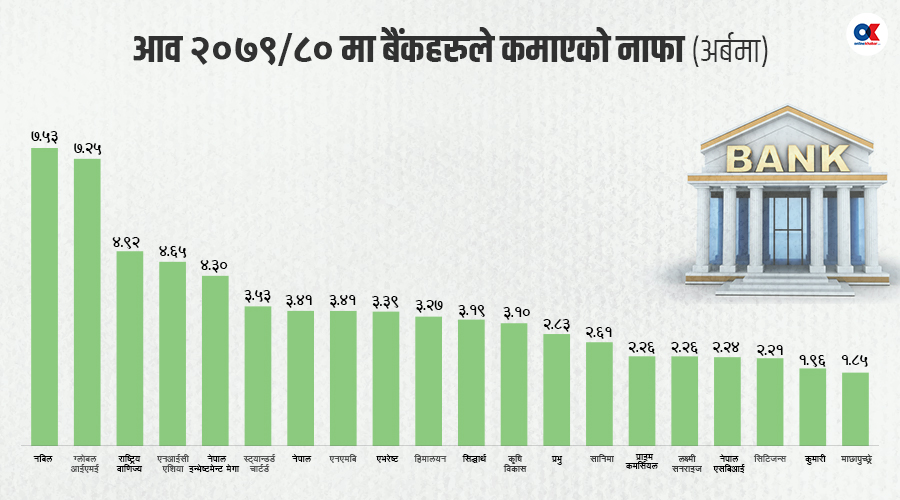

२१ साउन, काठमाडौं । निष्क्रिय कर्जामा भएको वृद्धिले नाफामा दबाब झेलिरहेका बैंकहरुलाई लाभांश वितरण गर्न पनि समस्या पर्ने देखिएको छ । सञ्चालनमा रहेका २० वटा वाणिज्य बैंकको गत आर्थिक वर्षको अपरिस्कृत वित्तीय विवरण अनुसार सबैजसोको निष्क्रिय कर्जा अनुपातमा वृद्धि भएको छ । त्यसले गर्दा सम्भावित कर्जा नोक्सानी बापतको प्रोभिजन रकम बढेको छ । प्रोभिजन रकम […]