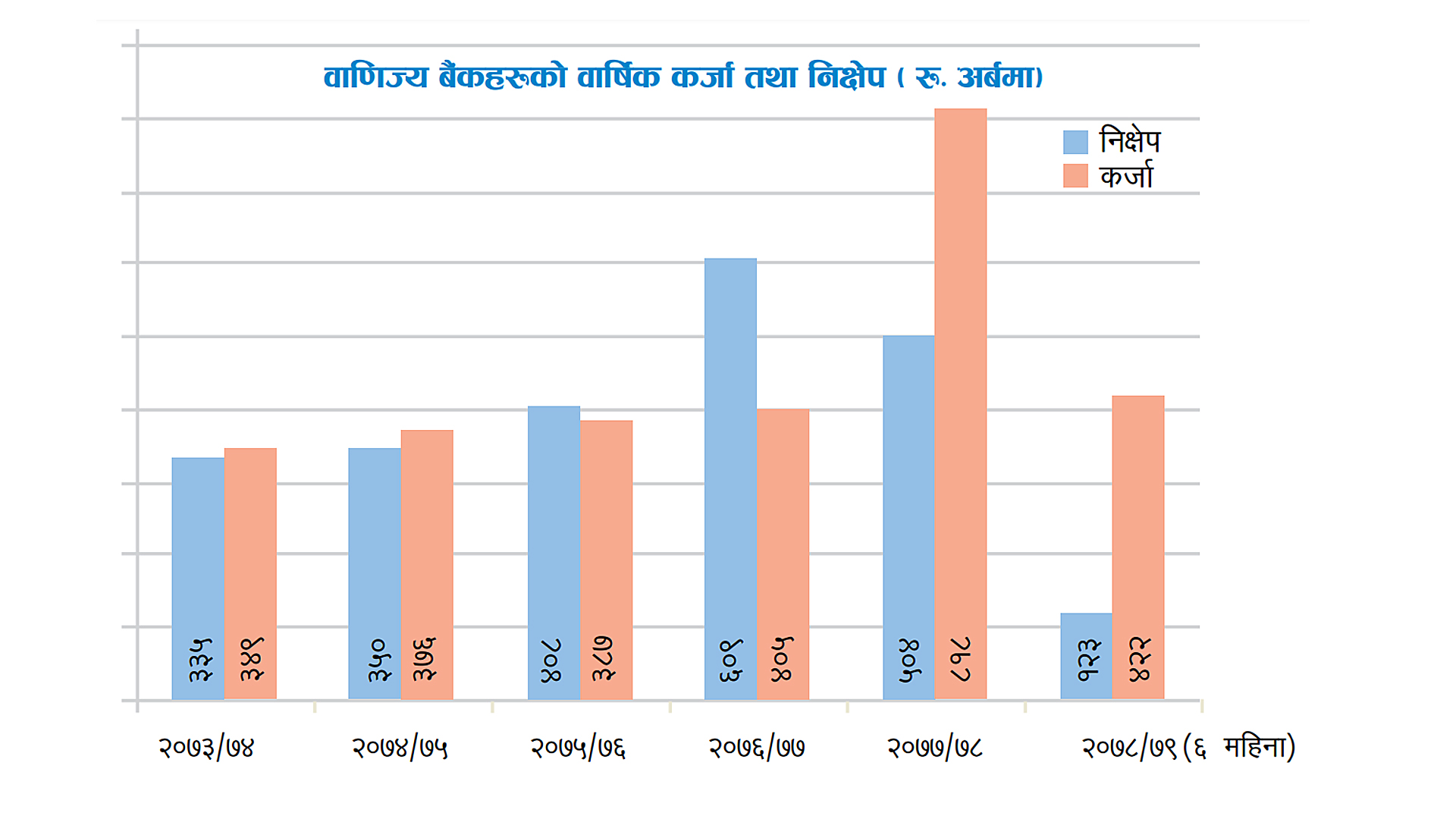

चालु आर्थिक वर्षको पहिलो ६ महिनामा बैंक तथा वित्तीय संस्थाले ४ खर्ब २२ अर्ब रुपैयाँ थप कर्जा विस्तार गरेका छन् । यो राष्ट्र बैंकले चालु आर्थिक वर्षका लागि तय गरेको वार्षिक लक्ष्यको करिब ६० प्रतिशत हो । गत आर्थिक वर्षको ६ महिनासम्ममा वाणिज्य बैंकहरूले ३ खर्ब ६६ अर्ब रुपैयाँ कर्जा विस्तार गरेका थिए । राष्ट्र बैंकले चालु आर्थिक वर्षमा १९ प्रतिशतका दरले निजी क्षेत्रतर्फ कर्जा विस्तार गर्ने लक्ष्य राखेको थियो ।