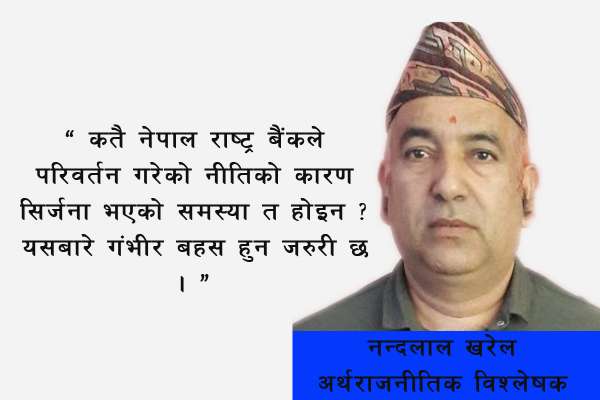

काठमाडौँ – अर्थमन्त्री जनार्दन शर्माले सरकारले पुँजीगत खर्च गर्न नसक्दा बजारमा तरलता समस्या आएको बताएका छन्। नेपाल उद्योग वाणिज्य महासंघले बुधबार काठमाडौंमा आयोजना गरेको नवउत्थान सम्मेलनमा अर्थमन्त्री शर्माले सरकारले पुँजीगत खर्च गर्न नसक्दा बजारमा तरलता समस्या आएको बताए। उनले यसरी सरकारको पुँजीगत खर्च गर्न नसक्दा वित्तीय प्रणालीमा गहिरिँदै गएको तरलता अभाव समाधान गर्न गम्भीर भएर […]