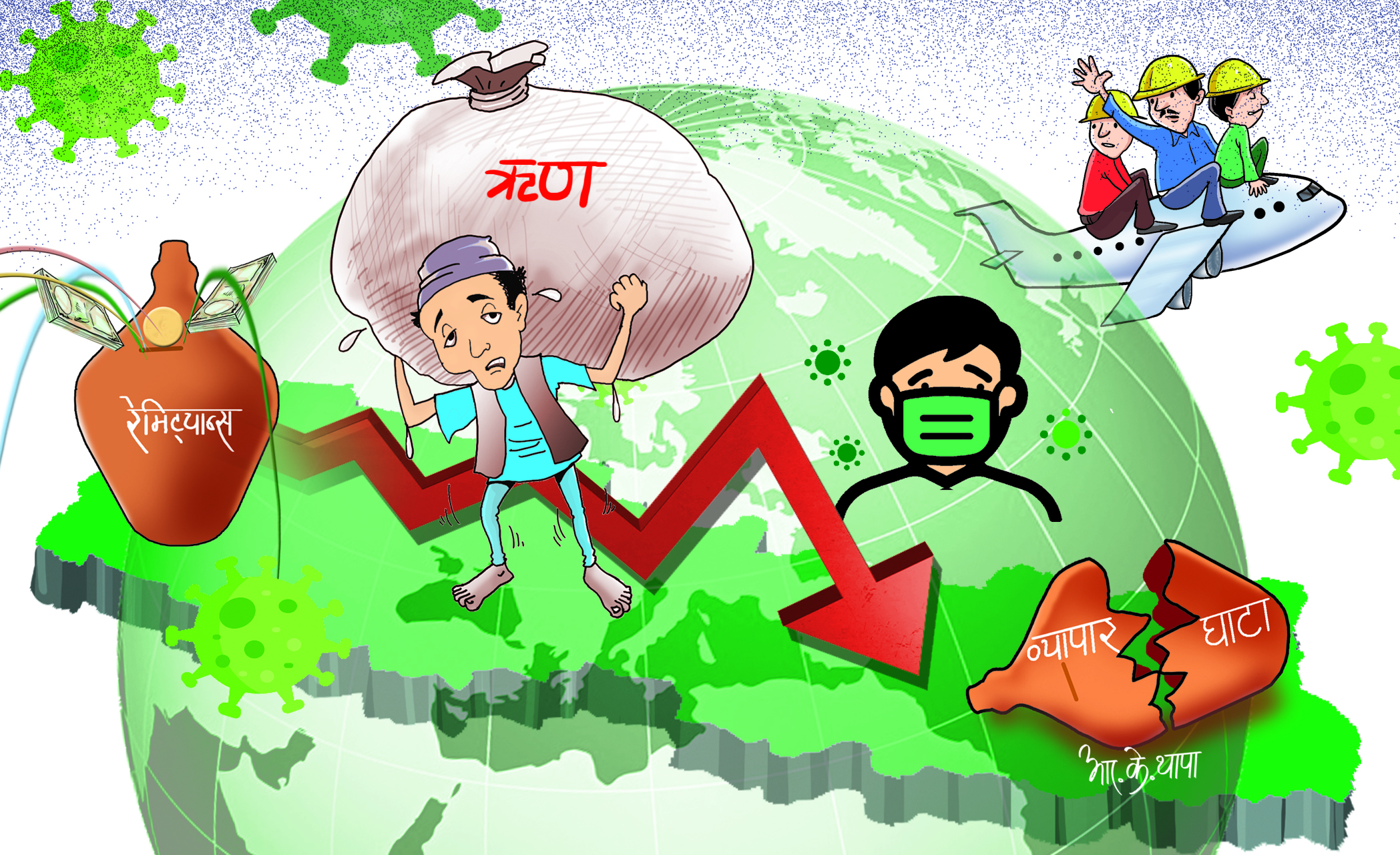

आजको विश्वले जलवायु परिवर्तन, कोभिड–१९, विभिन्न खाले राजनीतिक द्वन्द्व, मूल्यवृद्धि, खाद्य तथा ऊर्जा संकट र रासायनिक मलको अभावको सामना गरिरहेको छ भने यसै बीचमा रूस–युक्रेन युद्धले यो संकटमा ऊर्जा थपेको अवस्था छ । कोभिड–१९ ले थिलथिलो पारेको विश्व अर्थतन्त्रलाई अहिले उच्च मूल्यवृद्धिले आक्रान्त बनाएको र अब विश्व नै मन्दीको चपेटामा पर्ने त्रासले सताएको छ । […]