बैंकहरूमा तरलताको समस्या लम्बिँदै गएपछि नेपाल राष्ट्र बैंकले कर्जा विस्तारमा नियन्त्रण गर्ने उद्देश्यका साथ आफ्नो नीतिमाथि पुनर्विचार गर्न थालेको छ । बिहीवार मौद्रिक नीतिको अर्धवार्षिक समीक्षा गर्दै उसले अनुत्पादक क्षेत्रमा गइरहेको कर्जामा कडाइ गर्ने र उत्पादनमूलक क्षेत्रमा कर्जा प्रवाहका लागि प्रोत्साहन गर्ने बताएको छ । व्यापारघाटाको डरलाग्दो अंक र उत्पादनमूलक क्षेत्रको सुस्त प्रगतिका कारण राष्ट्र बैंक यस्तो निर्णयमा पुगेको देखिन्छ । तर, केन्द्रीय बैंकले लिएका धेरै नीति निस्प्रभावी देखिइरहेको अवस्थामा उसको नीतिबाट सकारात्मक परिणाम आउने अपेक्षा कमै गर्न सकिन्छ ।

उत्पादन बढाउन सस्तो कर्जा उपलब्ध गराएर मात्र पुग्दैन । अन्य औद्योगिक वातावरण पनि सँगसँगै आवश्यक हुन्छ । कृषिक्षेत्रका लागि ब्याजमा अनुदान दिने केन्द्रीय बैंकको नीतिपछि यस क्षेत्रमा ठूलो लगानी भइसक्दा पनि अपेक्षित लाभ नदेखिनु यसैको उदाहरण हो ।

कोरोना महामारीपछि बैंक तथा वित्तीय संस्थाले १ खर्ब ५९ अर्ब रुपैयाँ बराबर पुनर्कर्जा ५ प्रतिशत ब्याजदरमा उपलब्ध गराएका छन् । कोरोनाबाट थलिएको अर्थ अर्थतन्त्रलाई विस्तार गर्न सहयोग पुर्याउन केन्द्रीय बैंकले यस्तो कर्जाको व्यवस्था गरेको थियो । कोरोनाबाट थलिएको अर्थतन्त्रलाई यस्तो सहयोग अझै आवश्यक रहेको निजीक्षेत्रको माग भए पनि राष्ट्र बैंकले आफ्नो नीतिमा पुनर्विचार गर्ने बताएको छ । उसको विचारमा यो कर्जाको दुरुपयोग भएको छ । उद्योग व्यवसाय जोगाउन लिएको रकमको ऋणीले थोरै हिस्सा यस क्षेत्रमा प्रयोग भएको र ठूलो अंश शेयर तथा घरजग्गामा लगानी गरेको निष्कर्ष राष्ट्र बैंकको देखिन्छ । घरजग्गामा देखिएको ठूलो कारोबार तथा वृद्धिले यसलाई पुष्टि गर्ने आधार दिएको छ । घरजग्गाको कारोबारबाट अनौपचारिक अर्थतन्त्र झनै बढेको विश्लेषण पनि अर्थशास्त्रीहरूको रहेको छ । मुलुकभरि नै जग्गाको भाउ बढेको र प्लटिङ गरेर जग्गा विक्री बढी नै हुन थालेपछि राष्ट्र बैंक सतर्क भएको अनुमान छ । घरजग्गाको भाउ अत्यधिक वृद्धिले नयाँ उद्योग खोल्नसमेत समस्या थपिदिएको छ । त्यसैले यस क्षेत्रमा कडाइ गरी उत्पादनमूलक उद्योगलाई तुलनात्मक रूपमा सस्तो ब्याजदरमा कर्जा उपलब्ध गराउँदा उत्पादन बढ्छ भन्ने अनुमान राष्ट्र बैंकको देखिन्छ ।

नेपालमा प्रभावकारी अनुगमन संयन्त्र नहुँदा तथा अनुगमन यथार्थपरक तथा पारदर्शी नहुँदा नीतिगत तथा कानूनी छिद्रको प्रयोग गरी छिटो लाभ लिने प्रवृत्ति पाइन्छ । कोरोना प्रभावितलाई राहत प्रदान गर्न दिएको यो सुविधाको दुरुपयोग भएको सन्दर्भमा नयाँ नीति पनि त्यस्तै नहोला भन्न सकिँदैन ।

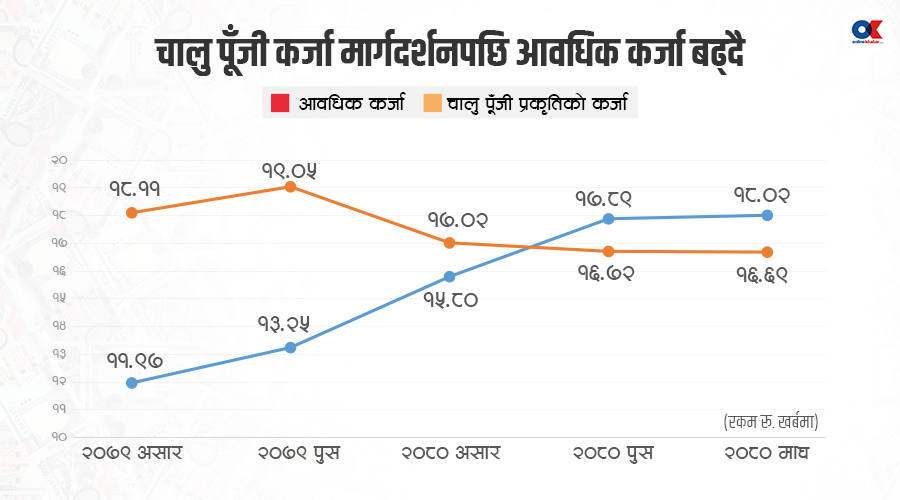

साथै, शेयर, घरजग्गा, सवारीसाधन आदिमा जाने कर्जाले अर्थतन्त्रमा योगदान नपुर्याएको निष्कर्षसहित निक्षेपको ब्याजदर बढ्न दिने नीति लिइएको छ । राष्ट्र बैंकले १९ प्रतिशत कर्जा विस्तार गर्ने नीति लिए पनि कर्जा विस्तारको ६ महीनाको अवस्था हेर्दा २७ प्रतिशत पुग्ने अनुमान गरिएको छ । कर्जा विस्तार गर्नुको अर्थ अर्थतन्त्र विस्तार हुनु हो । तर, उत्पादन वृद्धि नहुँदा तरलतामा चाप परेको छ र आयात तीव्र बढेको छ । त्यसो त नेपालीहरूको हातमा पुगेको पैसा बचत र लगानी गर्नुभन्दा उपभोगमा बढी खर्च भइरहेको छ । उपभोग्य वस्तु स्वदेशी उत्पादन नभई विदेशी हुने गरेको छ । त्यही कारण व्यापार घाटाको आँकडा निरन्तर बढ्दो छ ।

विश्व अर्थतन्त्रको गति हेर्दा कृषि, उत्पादनमूलक उद्योग हुँदै सेवाक्षेत्र फस्टाएको देखिन्छ । तर, नेपालमा कृषिक्षेत्रको जनशक्ति सेवाक्षेत्रतर्फ लाग्दा कुल गार्हस्थ्य उत्पादनमा सेवा क्षेत्रको योगदान बढी देखिन थालेको छ । उत्पादनमूलक क्षेत्रमा प्रगति नगरी सेवा क्षेत्रमा प्रवेश गर्दा अर्थतन्त्रको गति अस्वाभाविक देखिन्छ । त्यसैले उत्पादन बढाउन आवश्यक छ । अर्धवार्षिक समीक्षामा उत्पादनमूलक क्षेत्रका लागि सस्तो ब्याजदरको कर्जा उपलब्ध गराउने नीति लिइएको छ । तर, उत्पादन बढाउन सस्तो कर्जा उपलब्ध गराएर मात्र पुग्दैन । अन्य औद्योगिक वातावरण पनि सँगसँगै आवश्यक हुन्छ । कृषि क्षेत्रका लागि ब्याजमा अनुदान दिने केन्द्रीय बैंकको नीतिपछि यस क्षेत्रमा ठूलो लगानी भइसक्दा पनि अपेक्षित लाभ नदेखिनु यसैको उदाहरण हो । नेपालमा प्रशासनिक, राजनीतिक र अन्य कारणले आद्यौगिक वातावरण बन्न सकिरहेको छैन ।

त्यसैले कर्जाका साथै अन्य औद्योगिक वातावरण पनि बनाइनुपर्छ । कानून संशोधन, लगानीकर्ताले बेहोर्नुपरेका विविध झन्झट हटाउने, कच्चा पदार्थ र औद्योगिक वस्तुको आयातमा रहेको करसम्बन्धी विवाद समाधन गर्नुपर्नेलगायत समस्या समाधान गरी उत्पादनमूलक उद्योगहरू खोल्न प्रोत्साहित गर्नु अहिलेको आवश्यकता हो ।