चालु आर्थिक वर्ष २०७९/०८० सुरु भएको छ महिना बितिसक्दा पनि मधेस–प्रदेश सरकारको विकास खर्चको अवस्था अत्यन्त निराशाजनक देखिएको छ । प्रदेश सरकारले चालु आवको छ महिनामा चालु तथा विकास खर्च गरेर करिब आठ प्रतिशत मात्र खर्च गर्न सकेको प्रदेश कोष तथा लेखा नियन्त्रण कार्यालयले जनाएको छ । मधेस प्रदेश कोष तथा लेखा नियन्त्रण कार्यालयका प्रमुख […]

काठमाडौँ,१५ माघ । चालु आर्थिक वर्ष २०७९/८० सुरु भएको छ महिना बितिसक्दा पनि मधेस–प्रदेश सरकारको विकास खर्चको अवस्था अत्यन्त निराशाजनक देखिएको छ । प्रदेश सरकारले चालु आवको छ महिनामा चालु तथा विकास खर्च गरेर करिब आठ प्रतिशत मात्र खर्च गर्न सकेको प्रदेश कोष तथा लेखा नियन्त्रण कार्यालयले जनाएको छ । मधेस प्रदेश कोष तथा लेखा […]

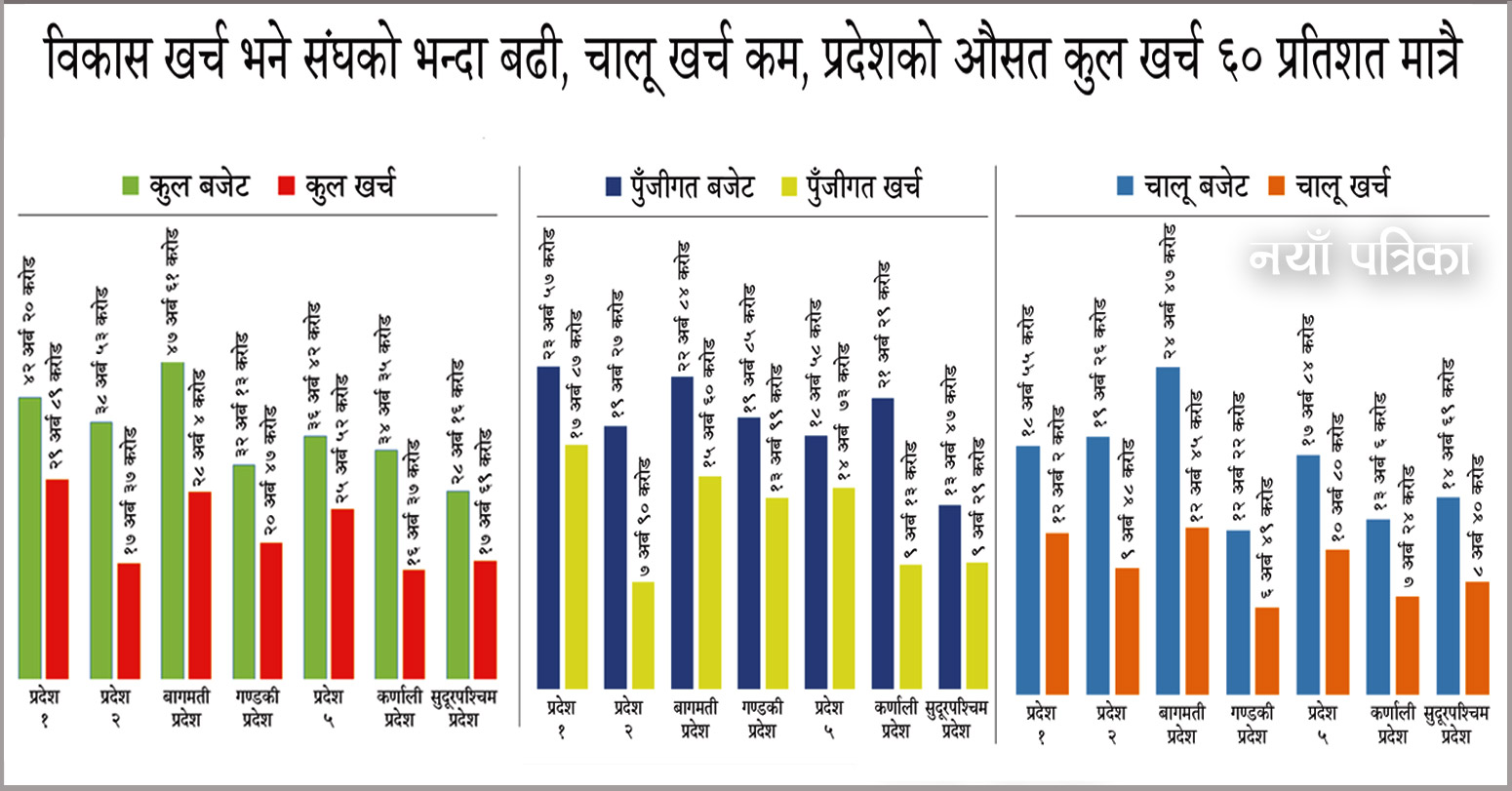

सरकारले चालू आर्थिक वर्षको ११ महिनामा ३६.४९ प्रतिशत मात्रै पुँजीगत खर्च गरेको छ। कुल ३ खर्ब ७८ अर्ब ९ करोड बजेटमध्ये १ खर्ब ३७ अर्ब ९६ करोड मात्रै खर्च भएको हो। त्यसैले असार मसान्तसम्म लक्ष्य अनुसार पुँजीगत खर्च नहुने अर्थविद् बताउँछन्। सरकारको खर्च गर्ने क्षमताले निराशा जगाएको अर्थविद् ज्ञानेन्द्र अधिकारी बताउँछन्। ‘विकास बजेट समयमा खर्च नहुनु हाम्रो विडम्बना हो,’ उनले भने, ‘यस्तो तालले विकासमा फड्को मार्न सकिँदैन।’उसो त विकास बजेट खर्च गर्न नसक्नु नेपालको पुरानै रो

चालू आर्थिक वर्ष २०७८–७९ को अर्धवार्षिक समीक्षा गर्दै अर्थमन्त्रीले बजेटको आकार घटाएका छन् । त्यसमा पनि विकास निर्माणका शीर्षकको बजेट बढी कटौती गरिएको छ । ठूलो आकारको बढी महत्त्वाकांक्षी बजेट बनाउने र अर्धवार्षिक समीक्षामा त्यसको आकार घटाउने प्रवृत्ति नेपाली बजेटको विशेषता नै बनेको देखिन्छ । अझ, विनियोजित शीर्षकमा खर्च नगर्ने तर नयाँ शीर्षकमा बजेट माग्ने वा रकमान्तर गर्ने प्रवृत्ति पनि हरेक वर्ष दोहोरिने गरेको छ । यसले नेपालको बजेट प्रणाली र सरकारी संयन्त्र नै निकम्मा भएको पुष्टि गर्दछ ।

जुनसुकै दल सरकारमा आए पनि तथा जतिसुकै बलियो सरकार भए पनि यो सरकारी संयन्त्रले काम गर्न सकेको छैन । यस्तो प्रवृत्तिले गम्भीर रूपमा वित्तीय अनुशासन भंग गरेको छ र यसलाई नियन्त्रण गर्न अर्थमन्त्रालय तथा राजनीतिक नेतृत्व असफल हुँदै गएको छ ।

चालू आवका लागि तत्कालीन अर्थमन्त्री विष्णु पौडलले रू. १७ खर्बको बजेट ल्याएकामा गठबन्धन सरकार बनेपछि वर्तमान अर्थमन्त्री जनार्दन शर्माले त्यसमा संशोधन गरी रू. १६ खर्ब ३२ अर्बको बजेट ल्याएका थिए । आफूले घटाएको बजेटको आकार पनि अर्धवार्षिक समीक्षामा घटाएर रू. १५ खर्ब ४६ अर्ब संशोधित अनुमान प्रस्तुत गरिएको छ । संशोधित अनुमानमा चालूतर्फ करिब ३ प्रतिशतमात्रै बजेट घटाइएको छ भने पुँजीगततर्फ झन्डै १० प्रतिशत घटाइएको छ । सरकारको खर्च हेर्दा चालूतर्फ लक्ष्यअनुसार खर्च भएको देखिन्छ भने विकास बजेट भने ज्यादै न्यून खर्च भएको देखिन्छ । यो प्रवृत्ति लामो समयदेखि देखिँदै आएको छ । सरकारको राजस्व लक्ष्य भने पूरा हुने गरेको छ । विडम्बना के देखिन्छ भने त्यो राजस्व विकासका लागि होइन, चालू शीर्षकमा खर्च हुने गरेको छ ।

राष्ट्रिय प्राथमिकताप्राप्त आयोजनाहरूमा आधा आर्थिक वर्षमा १६ प्रतिशतमात्रै बजेट खर्च हुनुले नेपालको विकास निर्माणको सुस्त गतिलाई देखाउँछ । अर्थमन्त्री शर्माले विकास खर्चका लागि सचिवहरूसँग बैठक र छलफल गर्ने, निर्देशन दिने तथा प्रतिमहिना १० प्रतिशत बजेट खर्च गर्नुपर्ने लक्ष्य तय गर्नेजस्ता काम गरेका थिए । तर उनको कामको परिणाम भने केही पनि आएको देखिँदैन ।

नेपालको विकासे मन्त्रालयहरुमा रहेको अर्को ठूलो विकृति भनेको बजेटबाहिर गएर रकम माग गर्ने प्रवृत्ति हो । सरकारले बजेटमा राखेका कार्यक्रम कार्यान्वयनमा जान सकेका छैनन् भने अधिकांश निकाय तथा मन्त्रालयहरूले नयाँ शीर्षकमा बजेट माग गर्ने गरेका छन् । चालू आवमै रू. २ खर्ब १६ अर्बभन्दा बढी बजेट कार्यक्रमबाहिर गएर माग गरिएको छ । १७ प्रतिशतमात्रै बजेट खर्च गर्न सकेको ऊर्जा मन्त्रालयले बजेटबाहिर गएर ५९ अर्ब बजेट माग गरेको छ । त्यस्तै, १६ दशमलव ९८ प्रतिशत बजेट खर्च गरेको पूर्वाधार तथा यातायात मन्त्रालयले बजेटबाहिर गएर २८ अर्ब ४५ करोड रुपैयाँ माग गरेको छ । यसमा पनि विकास खर्च आर्थिक वर्षको अन्तमा हतार हतार सक्ने प्रवृत्ति सरकारी कर्मचारी छ । यसो गर्नुका कारण अनियमितता गर्न पाइने भएर नै हो भन्ने आमबुझाइ छ ।

यी सबै तथ्यले नेपालको सरकारी संयन्त्रमा खर्च गर्न सक्ने क्षमता नै छैन भन्ने पुष्टि गर्छ । जुनसुकै दल सरकारमा आए पनि तथा जतिसुकै बलियो सरकार भए पनि यो सरकारी संयन्त्रले काम गर्न सकेको छैन । यस्तो प्रवृत्तिले गम्भीर रूपमा वित्तीय अनुशासन भंग गरेको छ र यसलाई नियन्त्रण गर्न अर्थमन्त्रालय तथा राजनीतिक नेतृत्व असफल हुँदै गएको छ । बजेट कार्यक्रमबाहिर गएर बजेट माग गर्नुको एउटा प्रमुख कारण आयोजनाका कर्मचारी निकम्मा हुनु हो अथवा आयोजनाका कर्मचारी सरुवा हुनु हो । नयाँ कर्मचारी आएपछि उसले पुरानो कार्यक्रमलाई छाडेर आफ्नो कार्यक्रम ल्याउने गर्दा यसो भएको हुन सक्छ । अर्को राजनीतिक नेतृत्वको दबाब परेर पनि गैरबजेटरी शीर्षकमा रकम माग भएको हुन सक्छ । कारण जेजस्तो भए पनि नेपालको बजेट प्रणालीमा त्रुटि छ भन्ने नै देखिन्छ । यसको गम्भीर समीक्षा जरुरी छ ।

नन्दलाल खरेलतरलता भनेको बैंकिङ क्षेत्रको ‘लगानी योग्य पुँजी’ हो । तरलता बढ्नु भनेको अर्थतन्त्रको सकारात्मक सूचकाङ्क हो भने तरलताको अभाव हुनु भनेको मुलुकको आर्थिक संकटको खतरा हो । नेपालको बैंकिङ क्षेत्रमा तरलता समस्या सधैंको टाउको दुखाइ बनिरहेको छ । यही समस्याको कारण हाम्रो देशमा बैंक व्याजदर छोटो समयमा उतारचढाव भइरहेको छ । नेपाल राष्ट्रबैंकले बैंक तथा बित्तीय संस्थाहरुलाई लगानी निक्षेप अनुपात ९० प्रतिशतको सिमा दिएको छ । पुस मसान्तसम्म बैंकहरुको औषत सीडी रेसियो ९० दशमलव २४ प्रतिशत पुगेको छ । तसर्थ, थप निक्षेप संकलन नगरी बैंकहरुले कर्जा प्रवाह गर्ने अवस्था छैन । बैंकमा तरलता अभाव हुनुको मुख्य कारण के हो ? के अनुत्पादक आयातले तरलतामा चाप पु¥याउँछ ? कतै न्यून पूँजीगत खर्चको कारणले तरलताको अभाव भएको त होइन ? कि बैंकहरुले उच्च मुनाफा कमाउन खोजेकोले तरलताको अभाव भएको हो ? कतै अस्थिर व्याजदरका कारणले तरलतामा चाप आएको त होइन? तरलता अभाव रहँदा अर्थतन्त्रमा नगदको प्रवेग गति कम हुँदा समग्र अर्थतन्त्रलाई मन्दीतर्पm धलेक्ने त होइन? कतै नेपाल राष्ट्र बैंकले परिवर्तन गरेको नीतिको कारण सिर्जना भएको समस्या त होइन ? यसबारे गंभीर बहस हुन जरुरी छ । अन्यथा हाम्रो देशले आर्थिक संकट भोग्नु नपर्ला भन्न सकिन्न ।पुँजीगत खर्चलाई वित्तीय क्षेत्रमा तरलता अभावको समस्याको रुपमा जोडेर हेरिएको छ । सरकारले पुँजीगत बजेटको खर्च बढाउन नसकेकोले तरलता समस्या भयो भन्ने तर्क पनि छ । व्यवसायीहरुले पनि अनुत्पादक क्षेत्रमा खर्च बढाएर यो समस्या निम्त्याइरहेको सरकारको दावी छ । अनुत्पादक क्षेत्रमा आयात बढ्नु भनेको विदेशी मुद्रा सञ्चितिलाई असर पर्नु र देशभित्र चाहिँ उत्पादकमूलक अर्थतन्त्र कमजोर हुनु हो । तर, निर्यात बढी भएको भए सो बराबर आर्जित विदेशी मुद्रा बरावरको डलर बजारमा गएर तरलता प्रभाव हुन्थ्यो । केही वर्ष अघिदेखि बैंकिङ क्षेत्रमा समय समयमा तरलता अभावले मुलुकको आर्थिक एवं आय आर्जनमा ठूलो प्रभाव पार्छ । किनकि सस्तो ब्याजदरमा कर्जा लिने ऋणीले बढ्दो व्याजदर अनुसार कर्जाको किस्ता तिर्न सक्दैनन् र विस्तारै यो कर्जा खराब कर्जामा परिणत हुन्छ । जसका कारण बेरोजगारी बढ्छ, उत्पादनमा कमी आउँछ र विकास निर्माण प्रभावित हुन्छ त्यति मात्र होइन व्यापार व्यवसाय, वाणिज्य क्षेत्रमा मन्दी आउँछ । त्यसका साथसाथै उत्पादन लागत पनि बढ्छ । उत्पादन लागत बढ्दा निर्माणाधीन विकासका काम समयमा नहुने र अन्तगोगत्वा मुलुक आर्थिक संकटमा फस्ने डर प्रबल रहन्छ । निजीक्षेत्रबाट सञ्चालित परियोजना तथा उद्योग व्यवसायहरु प्राय हेर्ने हो भने कुल लागतमा ७०–८० प्रतिशतको हाराहारीमा बैंकको ऋण हुन्छ । बैंकको व्याज सस्तो भयो भने उत्पादन लागत सस्तो हुन्छ । ब्याज महँगो भयो भने उत्पादन लागत पनि महँगो हुन्छ । लागत सस्तो प¥यो भने त्यसले बजारमा प्रतिस्पर्धी क्षमता बढाउँछ । त्यतिमात्र होइन आन्तरिक बजारमा मुल्यवृद्धि कम भई समग्र अर्थतन्त्रमा सकारात्मक प्रभाव पार्छ । तर, त्यसो नभएर उच्च व्याजदरका कारण लागत बढ्यो भने एकातिर व्यवसायीहरुको प्रतिस्पर्धी क्षमता कमजोर हुन्छ भने अर्कोतिर समग्र अर्थतन्त्र नै महँगो हुन्छ । बैंकहरुमा नगद अभाव हुनुका पछाडि विकास खर्च अर्थात पुँजीगत खर्च कम हुनु एउटा कारण हो भने अनुत्पादक आयात पनि बैंकिङ तरलताको अर्को प्रमुख कारण हो । उत्पादक क्षेत्रमा प्रयोग नहुने वस्तुको लागि विदेशीने रकमलाई अनुत्पादक आयातको रुपमा लिइन्छ । अनुत्पादक आयात बढ्दा विदेशी मुद्रा सञ्चितिलाई असर पर्दछ भने अर्कोतिर देशभित्र चाहिँ उत्पादनमूलक अर्थतन्त्र कमजोर हुन्छ । पछिल्लो वर्षहरुमा अनुत्पादक आयात बढिरहेको छ । इन्धन खपत, सवारी साधन र पार्टपुर्जा, सुनचाँदी, कृषिजन्य वस्तु आदि आयात हुनु भनेको अनुत्पादक आयात हो । भन्सार विभागको तथ्यांक अनुसार ६ महिनाको आंकडा हेर्दा पेट्रोलियम पद्धार्थको आयात मात्र एक खर्व ५३ अर्व रुपैया भइसकेको छ । यस्तै ६१ अर्व ७७ करोड ६४ लाख रुपैयाको सवारी साधन, ७६ अर्व ३३ करोड रुपैयाको मेसिनरी पार्टस्, ४२ अर्व ७२ करोड रुपैयाको खाद्यान्न ७८ अर्व ९ करोड वनस्पति तेल तथा घिउजन्य वस्तुको आयात भएको छ । सरकारले उच्च आयात नियन्त्रण गर्न पुष पहिलो साता नियन्त्रात्मक प्रावधान ल्याएको थियो । आंकडमा भने त्यसले उल्लेखनीय काम गरेको देखिदैन । पुस महिनामा मात्र एक खर्व ६१ अर्व रुपैयाँ बराबरको वस्तु आयात भएको छ । आयात बढ्दै गएपछि सरकारले विलासी वस्तुको आयतमा रोक लगाएको थियो । बित्तीय तरलताको अभाव हुनुको प्रमुख कारण कमजोर पुँजीगत खर्च हो । विगत एक दशकदेखि त पुँजीगत खर्च असाध्यै ठूलो समस्याको रुपमा आएको छ । जसले गर्दा हरेक आर्थिक वर्षमा फ्रिज हुने रकम बढ्दो छ । विकासको लागि छुट्याएको रकम सरकारले पूर्ण रुपमा समयमै खर्च गर्ने हो भने मजदुर, मालिक, उद्योगपति, व्यवसायी, बैंक सवैतिर घुम्छ । अन्तोगत्वा बैंकमा निक्षेप गर्ने निक्षेपकर्ता र ऋण लिने ऋणिको विचमा सन्तुलन आउँछ । त्यतिमात्र होइन मुलुकको आर्थिक वृद्धिदर बढ्नुका साथै मुलुक औद्योगीककरण तर्पm गई रोजगारीको सिर्जना हुन्छ । निक्षेपकर्ताले आफ्नो रकमको सुरक्षा र ब्याजको आकर्षणले गर्दा आफ्नो बचतलाई बैंकमा निक्षेप गर्छन् । निक्षेप कर्ताको सुरुमा निक्षेप गर्दा एउटा व्याजदरको सर्त हुन्छ । तर, पछि बैंकको ब्याजदरमा परिवर्तन भएको छ भनि बैंकबाट निक्षेप कर्ताले कम ब्याजदरमा पैसा पाउँछ । अर्कोतिर बैंकको ऋणीहरुले सुरुमा एउटा सर्तमा ऋण लिन्छन् पछि उनीहरुले लगेको ऋणको ब्याजदर बढ्न गई ऋणीलाई मारमा पारिन्छ । ब्याजदरमा बढ्दो विकृतिले बैंकप्रति निक्षेप कर्ताको विश्वास घटेकोले वित्तीय तरलताको अभाव हुन्छ भने ऋण लैजाने व्यक्तिले रकम तिर्न नसकी खराब कर्जामा परिणत हुन्छ । ब्याजदर धेरै बढ्दा विभिन्न ठूला परियोजनाहरु जस्तै जलविद्युत, सिमेन्ट कारखाना आदि उत्पादकहरुले काम अघि बढाउन सक्दैन त्यतिमात्र होइन महँगो ब्याज तिरेर उद्योग स्थापना गर्ने आँट पनि उद्योगपतिहरुले गर्दैनन् । लगानीकर्ताहरुले पर्ख र हेरको अवस्थामा हुन्छन् । तसर्थ वित्तीय तरलतालाई अभाव हुन नदिन ब्याज दरमा स्थिरता ल्याउँन अनिवार्य छ । वित्तीय संस्थाहरुले आफ्नो औकातभन्दा बढी लगानी गरी उच्च मुनाफा कमाउन खोजेको देखिन्छ । हामीले एउटा भाँडोमा थोरै राख्ने धेरै निकाल्ने गरिरहेका छौं । यसले एकातिर वित्तीय संस्थाहरुसँग लगानी योग्य पैसाको अभाव भयो । पैसाको माग बढी हुने, आपूर्ति कम हुने भएपछि ब्याजदर बढ्न थाल्यो, यस्तो अवस्थामा खराब कर्जामा परिणत भई बैंक तथा वित्तीय संस्था नै डुब्ने अवस्थामा देखिन्छ । तसर्थ वित्तीय संस्थाहरुले बढी महत्वकांक्षी योजना बनाउनु हुँदैन । आफ्नो औकातभन्दा बढी लगानी गरी उच्च मुनाफा कमाउने सपनाको अन्त्य गर्नुपर्छ तबमात्र वित्तीय तलरताको अभावको सिर्जना हुँदैन । तरलताको समस्याको विषयमा बैंकर कृष्ण शर्मा भन्छन्, ‘अहिले तरलताको अभाव छ । यस्तो अवस्थामा बैंकहरु पनि निक्षेपभन्दा धेरै लगानी गर्ने गरी जानु हुदैन । बैंकहरुले आपैm पनि व्यवस्थापन गर्नु प¥यो । जुन रेसियोमा निक्षेप वृद्धि हुन्छ सोही रेसियोमा लगानीहरु पनि वृद्धि गर्नुपर्यो । पुरानो स्वीकृति भएको लगानीको अनुपात पनि हेर्नुपर्यो । यी सबै मिलाएर तरलता व्यवस्थापन गर्दै जाने हो भने अलिकति सहज हुँदै जान्छ । सरकारको खर्च पनि बढ्ला । आयातमा पनि राष्ट्र बैंकले कडाइ गरेका कारण आयात पनि घट्ला, त्यसले पनि केही तरलता व्यवस्थापन हुन्छ जस्तो लाग्छ । मुलुक अहिले जसले जे भने पनि यहाँको राजनीतिक मात्र होइन आर्थिक नीतिहरु पनि सामाज्यवादीहरुको इशारामा दलाल पुँजीपतिको हातमा गएको छ । यिनीहरुले ग्लोबलाइजेसन, खुला बजारमुखी अर्थतन्त्र, निजीकरणको नीति अगाडि सारेका छन् भने विश्व बैंक, अन्तर्राष्ट्रिय मुद्राकोष, एसियन बैंक र युरोपियन युनियनजस्ता साम्राज्यवादी वित्तीय संस्थाहरुका माध्यमबाट गरिव मुलुकहरुलाई आफ्नो प्रभाव कायम राखी आर्थिक दोहन गरिरहेका छन् । हाम्रा शासकहरु उनीहरुको नीतिमा हिँडी प्रत्यक्ष÷अप्रत्यक्ष रुपबाट आर्थिक लाभ लिइराखेका छन् । यिनीहरु उल्टै समृद्धिको ठूलो ठूलो सपना बाँढी जनातालाई झुक्याइराखेका छन् । यसतर्पm आम नेपाली बेलैमा सचेत रहनुपर्छ । खरेल अर्थराजनीतिक विश्लेषक हुन् ।

सुर्खेत । कर्णाली प्रदेश सरकारको खर्च प्रगति अत्यन्तै दयनीय देखिएको छ । चालू आर्थिक वर्षको सुरुआती पाँच महिनामा कर्णालीमा सात प्रतिशतमात्र विकास खर्च भएको छ । हिमाली जिल्लामा यसपछिका समय खर्च गर्न कठिन हुने भएका कारण चालू आर्थिक वर्षमा पनि प्रदेश सरकारले अपेक्षाकृत विकास खर्च बढाउन नसक्ने देखिएको हो । सरकारले चालु आर्थिक वर्ष २०७८/०७९ […]

काठमाडौं : विकासको लागि गरिने खर्चमा सरकारको खर्च क्षमता घटेको देखिएको छ। चालु आर्थिक वर्षको चार महिना बित्दासमेत ६ प्रतिशतको पनि विकास खर्च गर्न सकेको छैन। चालु आर्थिक वर्षबाट सबै शीर्षकको खर्च समयमै गरिने प्रतिबद्धता अर्थमन्त्री डा. युवराज खतिवडाले बताए पनि परिणाम भने उल्टो देखिएको छ।

गत आर्थिक वर्षको पहिल...

.JPG)