इतिहास बनाएको साता : मनोवैज्ञानिक प्रतिरोध सामनामा नेप्से

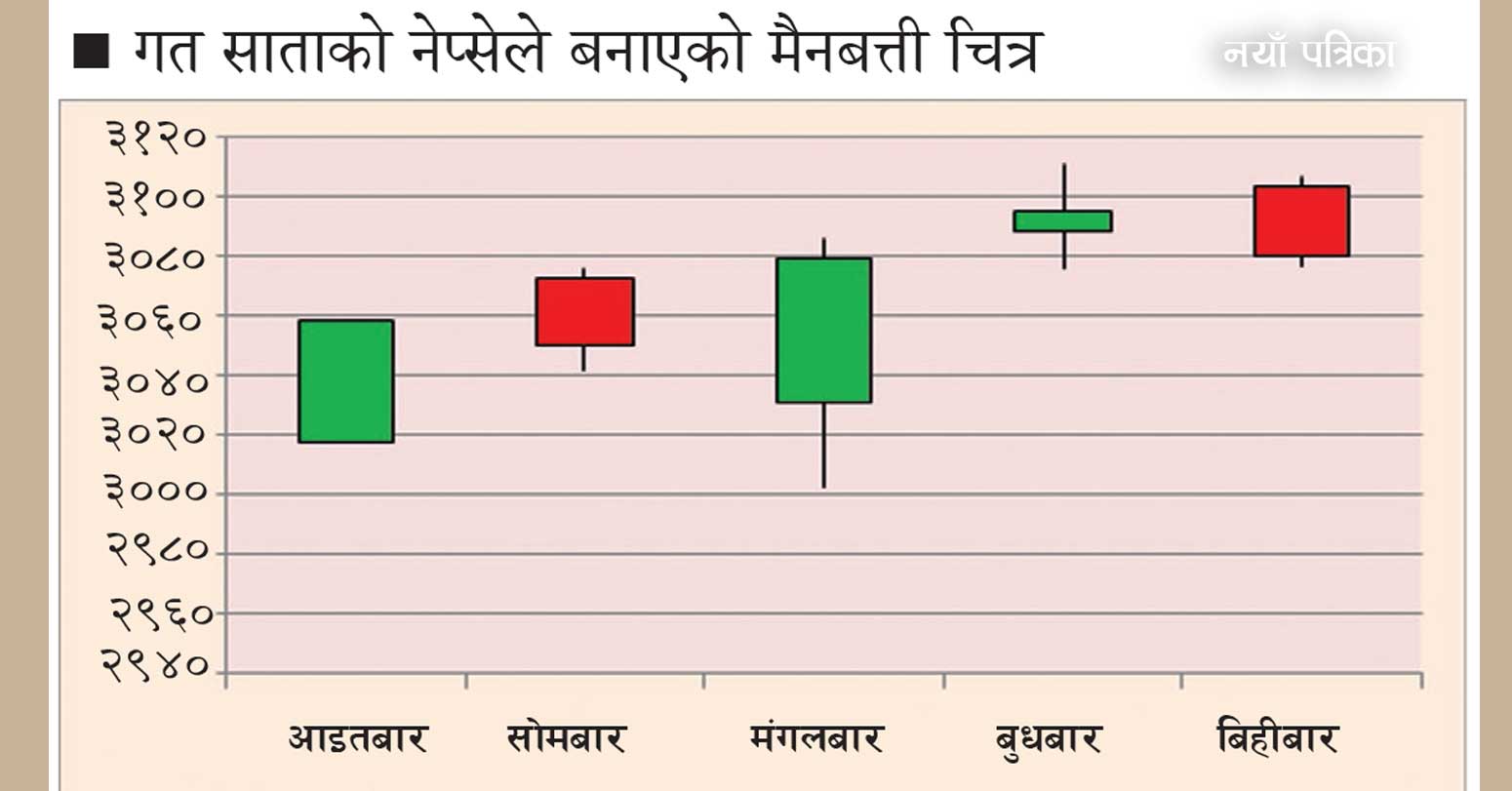

नेप्से परिसूचकले गत साता फेरि नयाँ इतिहास रचेको छ । अन्तिम बिन्दुका आधारमा नेप्सेले पहिलोपटक ३ हजार ९४ बिन्दु छोएर फर्किएको हो । गत साता दुई दिन घटे पनि समग्रमा नेप्सेले करिब...

प्रसिद्ध अमेरिकी आर्थिक पत्रकार चार्लिज डाउको विचारमा आधारित भई हेमिल्टन र नेल्सनलगायत विश्लेषकहरूको विचार, खोज र अनुसन्धानहरूको आधारमा डाउ सिद्धान्त प्रतिपादन भएको थियो । लामो समय वाल–स्ट्रिट जर्नलमा प्रकाशित चार्लिज डाउको विचारहरूले सामान्य अर्थमा शेयरबजारको कुनै पनि मूल्य प्रवृत्तिले औसतमा ४ वर्षको यात्रा तय गर्ने दाबी गरिएको छ । नेपालको नेप्से परिसूचकले चार्लिज डाउको सिद्धान्तलाई भरपुर पछ्याएको देखिन्छ । नेप्सेले सन् २००० नोभेम्बरमा उच्चतम ५ सय ४४ अंकको रेकर्ड बनाएको थियो भने त्यसको ४० महीनापछि सन् २००४ जनवरीमा न्यूनतम अंक २ सय आइपुगेको थियो । त्यसपछिको प्रवृत्तिले पनि क्रमशः ४–४ वर्षको अन्तराल अर्थात् सन् २००८ अगस्तमा सर्वाधिक १ हजार १ सय ७५, सन् २०१२ अगस्तमा न्यूनतम २ सय ९९, सन् २०१६ जुलाईमा अर्को सर्वाधिक १ हजार ८ सय ८८ र सन् २०१९ नोभेम्बरमा १ हजार १ सयको न्यूनतम टेवा लिएको थियो । नेप्सेको आजसम्मको बुलिश वा बियरिस प्रवृत्तिले न्यूनतम ३३ महीनादेखि अधिकतम ४८ महीनासम्मको अवधि निर्धारण गरेको देखिन्छ ।

नेपालको अर्थतन्त्रको समुन्नति र विकासका लागि पूँजीबजारको योगदान महत्वपूर्ण छ । तर, आर्थिक विकासका लागि पूँजीबजारलाई सापेक्ष बनाउनुपर्ने चुनौती भने विद्यमान छ ।

विश्वको पूँजीबजार इतिहासमा सधैं एउटै सिद्धान्त वा विचारले काम गर्छ भन्ने हुँदैन । विकसित मुलुकहरूको शेयर सूचकले ८ देखि १० वर्षसम्मको बुलिश प्रवृत्तिहरू बनाएको छ । अमेरिकाको शेयर सूचक डाउ जोन्स सन् २००९ यता बुलिश प्रवृत्तिमा नै छ, यद्यपि कोभिड–१९ महामारीताका सन् २०२० मार्चमा भने ४ वर्ष पुरानो अवस्थामा फर्किएको थियो । तर, त्यो ७ महीनाको अल्पकालीन समयमा नै पुनः नयाँ रेकर्ड कायम गर्न सफल भएको छ । भारतको अवस्था पनि अमेरिकाको भन्दा फरक छैन । कोभिड–१९ को महामारीताका ४ वर्ष पुरानो अवस्थामा पुगेको सूचकले पछिल्लो समय सर्वाधिक अंकको रेकर्डहरू कायम गरिरहेको छ । यस अर्थमा डाउ सिद्धान्तलाई ठूला मुलुकहरूका शेयरबजारहरूले प्रतिरोध पार गरिसकेको अवस्था छ ।

बुलिश बजारको अवस्था र सापेक्षता

कोभिड–१९ को महामारी अगाडि शेयरबजार बढ्नुमा कुनै आर्थिक गतिविधि वा सूचकले प्रेरित गरेको देखिँदैन । कोरोना महामारी एवं निषेधाज्ञाको समयमा लगानीका हरेक क्षेत्र ठप्प रहेकाले सवैका लागि शेयरबजार निर्विकल्प बन्यो । अनलाइन कारोबारका कारण लगानीकर्ताले घरबाटै कारोबार गर्ने र शेयरबजारमा लगानी गर्ने मौका पाए । जसका कारण अत्यधिक नयाँ लगानीकर्ता बजारमा भित्रिए । निषेधाज्ञाको समयमा लगानीका वा व्यापारका अन्य क्षेत्रहरू खुम्चिँदा ब्याजदर घटेको र त्यो कर्जा शेयरबजारमा परिचालन भएको थियो । फलस्वरूप कोभिड–१९ को समयमा शेयरबजारको कारोबारमा ऐतिहासिक रेकर्डहरू देखियो । नेपालको शेयरबजारलाई स्वचालित एवं पूर्ण अनलाइनमा सञ्चालन गर्न ठूलै धक्का आवश्यक देखिन्थ्यो । न्युटनको चालको नियमझैं कोभिड–१९ को धक्काले अन्ततः बजारलाई आजको अवस्थामा रूपान्तरण गरेको देखिन्छ ।

अहिले कोभिड–१९ को महामारीबाट जनजीवन सामान्य भएसँगै अन्यत्र आर्थिक गतिविधिहरू सुचारू हुन थालेको छ । जसका कारण क्रमशः बैंकहरूमा कर्जाको माग व्यापक बढेको देखिन्छ । बैंकहरूसँग लगानीयोग्य पूँजीको अभाव भइसकेका कारण बैंकहरूले ब्याजदर धमाधम बढाउन बाध्य भएका छन् । बाध्यतावश बैंकहरूले ब्याजदर बढाए पनि पछिल्लो समयमा निक्षेप संकलनमा अपेक्षाकृत सुधार आएको छैन । असोजको पहिलो सातासमेत ८ सय ३२ करोड नयाँ निक्षेप संकलन भएको छ भने भदौको अन्तिम साता २६ सय ३० करोड निक्षेप संकलन भएको थियो । नयाँ निक्षेपको स्रोत पहिचान गर्न नसकेका कारण बजारमा लगानीयोग्य तरलताको अभाव चुलिँदै गएको छ । निक्षेपको स्रोतमा देखिएको समस्या सम्बोधन नभएकाले ब्याजदर बढाउँदाको नतीजा भने एउटा बैंकको पैसा अर्काे बैंकमा सर्ने अवस्थामा पुगेको छ ।

आर्थिक अवस्था र मुद्रा सञ्चिति

समग्र मुलुकको आर्थिक सूचकहरू पछिल्लो समय नकारात्मक भएरहेको देखिन्छ । अहिले सरकारी खर्च बढेको छैन भने दातृ निकायको सहयोग एवं विप्रेषण आप्रवाह समेत घटेको देखिन्छ । आयात बढेपछि व्यापारघाटा मनग्य बढेको छ भने शोधनान्तर स्थिति, विदेशी मुद्रा सञ्चिति एवं मूल्य वृद्धिलगायत सूचकहरूमा अत्यधिक दबाब बढेको देखिएको छ । नेपाल राष्ट्र बैंकका अनुसार चालू आर्थिक वर्षको पहिलो महीनाको समग्र आर्थिक तथा वित्तीय स्थितिको सूचकहरू धेरै नकारात्मक देखिएका छन् । गत जेठ मसान्त १५ सय १५ करोडले घाटामा रहेको शोधनान्तर स्थिति असार मसान्तमा पुनः १ सय २३ करोडले बचतमा आएको थियो । तर पछिल्लो प्रतिवेदनअनुसार साउनमा शोधनान्तर स्थिति ३८ सय ७५ करोडले घाटामा छ जुन अघिल्लो वर्षको साउनमा ५१ सय ४६ करोडले बचतमा रहेको थियो ।

विदेशी मुद्राको सञ्चिति घट्ने क्रम पनि जारी रहेको देखिन्छ । असार मसान्तसम्म कुल विदेशी सञ्चिति १३ खर्ब ९९ अर्ब ३ करोड बराबर थियो भने साउनमा त्यो सञ्चिति ३ दशमलव २ प्रतिशतले घटेर घटेर १३ खर्ब ५३ अर्ब ८२ करोड रहेकोे छ । त्यससँगै चालू खातासमेत अधिक घाटामा पुगेको देखिन्छ । गतवर्षको साउनमा २५ सय ४१ करोड बचतमा रहेको चालू खाता यो वर्ष साउनमा ४७ सय ९० करोड घाटामा पुगेको छ । यस वर्षको साउनमा विप्रेषणमा पनि १८ दशमलव १ प्रतिशतले कमी आएको छ जुन अघिल्लो वर्षको सोही अवधिमा २३ प्रतिशतले बढेको थियो । गतवर्षको साउनमा ९२ सय ७१ करोड विप्रेषणका रूपमा नेपाल भित्रिएको थियो भने यो वर्षको सोही समयमा विप्रेषण आप्रवाह ७५ सय ९६ करोडमा सीमित रहन पुगेको छ । व्यापारघाटा समेत आव २०७८/७९ को पहिलो महीनामा ७० दशमलव ६ प्रतिशतले वृद्धि भई १ खर्ब २९ अर्ब ९७ करोड पुगेको छ जुन अघिल्लो वर्षको सोही अवधिको भन्दा २२ दशमलव २ प्रतिशतले बढी हो ।

नेपालको अर्थतन्त्रको समुन्नति र विकासका लागि पूँजीबजारको योगदान महŒवपूर्ण छ । तर, आर्थिक विकासका लागि पूँजीबजारलाई सापेक्ष बनाउनुपर्ने चुनौती भने विद्यमान छ । नेपालको पूँजीबजारमा आज पनि वास्तविक क्षेत्रको प्रवेश गराउनेदेखि दायरा विस्तार गर्नेलगायत विषयमा गतिरोध देखिएको छ । यस्ता गतिरोधहरूको समाधान गर्ने हो भने पूँजीबजार पनि दिगो, सम्पन्न र सबल अर्थतन्त्रको आधारशिलाका रूपमा स्थापित हुनसक्छ । नेपालको सन्दर्भमा अर्थतन्त्र र पूँजीबजारको सम्बन्ध सापेक्षता नदेखिए पनि आर्थिक तथा वित्तीय सूचकहरूले भने शेयरबजारलाई पनि प्रभावित पारिरहेको हुन्छ । शोधनान्तर स्थिति, विदेशी मुद्रा सञ्चिति, आयात वा निर्यात, मूल्यवृद्धि, मुद्रास्फीति वा विप्रेषण जस्ता आधारभूत आर्थिक सूचकहरू नकारात्मक भएसँगै त्यसको प्रभाव अहिले शेयरबजारमा परेको देख्न सकिन्छ ।

शेयरबजारको नियामक निकायका नेतृत्व गर्ने पात्रहरूका कारण नियामकको संस्थागत चरित्रमा दाग लागेको छ भने बजारले लगानीकर्ताको विश्वासनीयतासमेत गुमाएको छ ।

उपभोग चक्र र बजारको तरलता

सन् २०१५/१६ को तथ्यांक विभागको घरधुरी सर्वेक्षणलाई आधार मान्ने हो भने नेपालीको औसत वार्षिक उपभोग खर्च औसत ३ दशमलव ५ रहेको छ । त्यसमध्ये औसत ५४ प्रतिशत खर्च खाद्यान्नका लागि हुने गरेको देखिन्छ । नेपालको कुल राष्ट्रिय उपभोगको १९ प्रतिशत खर्च दशैंको अवधिमा हुने देखिन्छ भने प्रतिपरिवार औसत दशैंखर्च ७० हजार निस्कने देखिन्छ । औसत उपभोग्य खर्चलाई आधार मानेर हेर्ने हो भने ५२ लाख घरधुरीको दशैंको कुल बजेट ३ खर्ब ५० अर्ब पुग्ने देखिन्छ । नेपालको उपभोग मूलतः आयातमा निर्भर छ भने दशैंको मुखमा हुने गरगहना, विद्युतीय उपकरणहरू वा गाडीहरूसहित कुल आयातको अंक १ खर्बभन्दा बढी हुने गर्छ । अर्थात् नेपालीहरूले प्रयोगमा ल्याएका गरगहना, विद्युतीय उपकरणहरू वा गाडीदेखि खाद्यान्न र लत्ताकपडा समेतमा आयातको भरथेग देखिन्छ । यसअर्थमा नेपालको कुल दशैंको खर्च ४ खर्बभन्दा बढी वा कुल गार्हस्थ्य उत्पादनको १९ प्रतिशत र कुल वार्षिक बजेटको एक तिहाइभन्दा बढी हुने अनुमान गर्न सकिन्छ ।

नेपाल राष्ट्र बैंकको तथ्यांकअनुसार प्रत्येक आर्थिक वर्ष पहिलो त्रैमासिक अवधिमा वर्षभरिको कुल विप्रेषणको २५ देखि ३० प्रतिशत रकम भित्रिने गरेको छ । यो अवधिको अधिकांश विप्रेषणले उपभोगलाई बढाउने देखिन्छ । त्यसअतिरिक्त नेपाल राष्ट्र बैंकको तयारीअनुसार पनि चक्रीय प्रणालीभित्र रहेर दशैंको समयमा ३५ अर्बभन्दा बढी नयाँ नोट जारी गरेको छ । सरकारी तथा गैरसरकारी तहबाट ८० अर्बभन्दा बढी रकम दशैंका लागि कर्मचारी खर्चका रूपमा वितरण हुन्छ । यो समयमा बैंक तथा वित्तीय संस्थाबाट बाहिरिएको पैसा उपभोगमा नै खर्च हुने देखिन्छ । खर्चको रूपमा बजारमा पुगेको रकम फेरि औपचारिक माध्यमबाट बैंकमा पुग्न अर्को १ महीना लाग्नसक्ने देखिन्छ । नेपाल राष्ट्र बैंकका अनुसार ठूला चाडपर्व आसपास अधिकांश वस्तुको मूल्य बढ्ने र उपभोगमा आधारित मूल्यवृद्धि अधिक हुने गरेको छ । वस्तु वा सेवाको बजार मूल्यसमेत सामान्य अवस्थाको भन्दा बढी हुने कारणले दशैं वा चाडपर्वको समयमा उपयोग हुने मुद्रा औसतभन्दा बढी हुनसक्छ । यसर्थ धेरै पैसा उपभोगका लागि परिचालन हुने भएकाले त्यसको असर निक्षेप संकलनमा समेत पर्छ । फलस्वरूप निक्षेपको ब्याजदर वृद्धिको सूचना प्रकाशित गर्न बैंकहरू बाध्य भएका छन् ।

पछिल्लो समय बजारको दबाबका अतिरिक्त राष्ट्र बैंकले मौद्रिक नीतिले समेत ब्याज बढाउन बैंकहरू बाध्य बनेको छ । राष्ट्र बैंकले मौद्रिक नीतिमार्फत बैंकहरूले सीसीडी अनुपातको सट्टा सीडी अनुपात कायम गर्नुपर्ने प्रावधान राखेको थियो । जसले गर्दा बैंकहरूमा लगानीयोग्य रकम कम हुन गएको र चाडपर्व नजिकिएसँगै बैंकहरूबाट निक्षेप बाहिरिने क्रम बढेको छ ।

नीतिगत परिवर्तन र स्वार्थकेन्द्रित अराजक समूह

नेपाल राष्ट्र बैंकले सीडी अनुपातको अतिरिक्त शेयर धितो कर्जामा समेत फरक प्रावधानको व्यवस्था ग¥यो । मौद्रिक नीतिमा एउटा बैंक वा वित्तीय संस्थाले एक व्यक्ति वा संस्थालाई शेयर धितोमा बढीमा ४ करोड र शेयर धितो राखेर एक व्यक्ति वा संस्थाले विभिन्न बैंक वा वित्तीय संस्थाबाट बढीमा १२ करोड रुपैयाँ कर्जा लिन पाउने नयाँ व्यवस्था गरेको थियो । त्यसैगरी बैंक तथा वित्तीय संस्थालाई शेयर कारोबार गर्न समेत कडाइ गरी बैंकहरूलाई लघुवित्तको शेयर खरीदमा निश्चित प्रतिबन्ध लगाइएको थियो । उल्लिखित कतिपय प्रावधान प्रभावकारी नियमनका दृष्टिकोणले सान्दर्भिक पनि देखिन्छन् । जोखिमरहित तरलताको व्यवस्थापन र समान रूपले शेयर धितो कर्जा प्रवाह गर्ने कार्यलाई उल्लिखित नीतिगत प्रावधानले टेवा दिएको छ । तर, नयाँ नीतिगत प्रावधान ल्याउने समयको सन्दर्भमा भने नेपाल राष्ट्र बैंक चुकेको छ । यसले गर्दा बजारमा अराजक समूहले खेल्ने प्रशस्त मौकासमेत पाएको र बजारलाई अस्थिरतातर्फ धकेलेको प्रतीत हुन्छ । अराजक समूह र प्रवृत्तिले नै गर्दा बजारमा नराम्रो पर्फमेन्स भएका कम्पनीको समेत मूल्य अस्वाभाविक उचालिएको थियो । केही त्यस्ता नराम्रो पर्फमेन्स भएका कम्पनीको मूल्य घट्नुलाई स्वाभाविक लिन सकिन्छ । तर, बजारमा आफूलाई प्राप्त प्रतिकुल अवसरको उपयोग गरेर राम्रा कम्पनीको समेत मूल्यमा चलखेल भएको देखिन्छ ।

त्यसको अतिरिक्त पछिल्लो समय नियामक निकायहरूका नेतृत्व नै बजारमा चलखेल गर्न सफल भएका छन् । नेपाल धितोपत्र बोर्डदेखि नेप्सेका प्रमुखहरू समेत अवैधानिक रूपमा शेयर किनबेचमा सामेल भएको पुष्टि भइसकेको छ । शेयरबजारको नियामक निकायका नेतृत्व गर्ने पात्रहरूका कारण नियामकको संस्थागत चरित्रमा दाग लागेको छ भने बजारले लगानीकर्ताको विश्वासनीयता समेत गुमाएको छ । साथै, स्वार्थकेन्द्रित लगानीकर्ताको विभिन्न समूहहरूले आफूअनुकूलका अभियान वा आन्दोलनहरू सञ्चालन गर्ने प्रवृत्ति देखिन्छ । नियामकलाई अनुचित दबाब दिने र प्रायोजित रूपमा उपलब्ध सूचनाहरूको समेत दुरुपयोग गर्नेहरूको समूहसमेत ठूलो रहेको छ । बजारमा गिरावट आउनै नहुने भन्ने प्रवृत्ति बजारको स्वतन्त्र विकासका लागि बाधक हो ।

यस समयमा पूँजीबजारको प्रतिफलले सबैलाई आकर्षित गर्ने परिस्थिति छ । तर, त्यसअनुसार पूँजीबजारमा लगानीकर्ताको आकर्षण देखिँदैन । अर्थात्, सापेक्ष अर्थतन्त्रको विकल्पको आधार रूपमा पूँजीबजारले आफ्नो मार्ग तय गर्न नसकेका कारण निश्चित क्षेत्रका कम्पनी र सीमित वर्गका मानिसहरू पूँजीबजारको हाताभित्र अटाएका छन् । तसर्थ पूँजीबजारको आकारलाई अर्थतन्त्रको क्षेत्रगत अंशका आधारमा विस्तार गर्नु आजको आवश्यकता हो । तसर्थ सरकारले समेत धितोपत्र बोर्डलाई थप बलियो बनाउने र नियामक निकायको रूपमा प्राप्त कार्याधिकारलाई फराकिलो र गतिशील बनाउन जरुरी छ । निश्चित अधिकारसहित धितोपत्रको विषयमा कानूनको मस्यौदा, पैरवी र न्यायिक अधिकारसमेत धितोपत्र बोर्डलाई दिने व्यवस्था गर्न आवश्यक छ ।

शेयरबजार सधैं बढिरहनुपर्छ भन्ने मान्यता राख्नु गलत हो । बजार कुनै बेला घट्छ, कुनै बेला बढ्छ, यो बजारको स्वाभाविक लय हो । कुनै पनि कम्पनीको मूल्य सधैं बढ्छ वा बढ्नुपर्छ भन्ने हुँदैन । बजारमा लगानी गर्न, उच्च प्रतिफल लिन र जोखिम न्यूनीकरणका लागि समयलाई चिन्नु आवश्यक छ । कुन समयमा कस्तो प्रकारको प्रवृत्ति तयार हुन्छ, सोहीअनुरूप लगानीको निर्णय लिनु आवश्यक छ । शेयरको लगानीले सधैं राम्रो प्रतिफल दिन्छ भन्ने हुँदैन । उपयुक्त समयअनुसार योजना बनाएर लगानी गर्नु जोखिमरहित हुन्छ । शेयरमा लगानी गर्ने धेरैको आफ्नै अनुभवहरू हुन्छन् । सफल, असफल वा पैसा कमाउने वा नकमाउनेहरूको समेत आआफ्नै अनुभवहरू हुन्छन् । आफ्नो अनुभवका आधारमा सबल आत्मविश्वास र दृढता पाल्ने हो भने बजारबाट अपेक्षित प्रतिफल लिन सकिन्छ । आफ्नो लगानी नै भरोसा गर्नु र आफैले जानेर विवेकपूर्ण निर्णय गर्नु आवश्यक छ । अरूको पछाडि दौडने प्रवृत्ति त्यागेर आधारभूत विषयहरूमा अध्ययन गरी निर्णय लिने क्षमता वृद्धि गर्नु नयाँ लगानीकर्ताले आवश्यक छ ।

लगानीको उचित प्रतिफल लिन धैर्य अति आवश्यक हुन्छ । अस्थिर मानसिकताले गरेको लगानीले जोखिमसमेत निम्त्याउन सक्ने देखिन्छ । शेयरबजारको लगानीले केही दिन वा हप्तामा नै अथाह कमाउने सपना देख्नु अस्वाभाविक हो । यस्तो उच्च महत्त्वाकांक्षा वा यथार्थपरकभन्दा बाहिरको अपेक्षाले लगानीकर्तालाई हित गर्दैन । तसर्थ प्रत्येकले शेयर खरीदभन्दा अगाडि इतिहास देखि वर्तमानसम्मको कम्पनीको कार्यप्रगति मूल्यांकन गर्नु आवश्यक छ । बजारमा प्रवेश गरेपछि इमोशन वा इगो र आफूभित्रको डर र लोभलाई नियन्त्रण लिन आवश्यक छ । साथै बजारशाट शेयर बेच्ने समयमा पनि कतिपय अवस्थामा पैसा गुमाउने डरले हतारमा निर्णय गर्ने गरिन्छ र त्यसले समेत नोक्सानी बेहोर्ने अवस्था आँउछ । कतिपय अवस्थामा आफूले लगानी गरेको रकमको मूल्य तल झरे पनि कुनै समय त्यो फिर्ता आउछ भन्ने दृढता पाल्नु आवश्यक छ । लगानीकर्ताले जुन आत्मविश्वासका साथ लगानी गरिएको छ त्यही आत्मविश्वासका साथ धैर्य गर्नु आवश्यक छ ।

लेखक आर्थिक विकास अनुसन्धान केन्द्र (नारेक) नेपालका निर्देशक हुन् ।