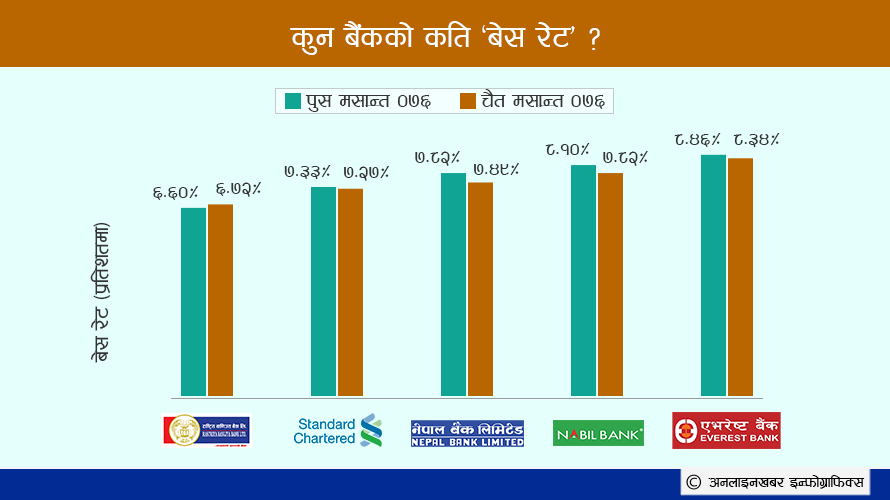

११ जेठ, काठमाडौं । मुलुकमा सञ्चालित २७ ‘क’ वर्गका (वाणिज्य) बैंकहरु मध्ये अधिकांश बैंकहरुले आधार दर (बेस रेट) घटाएका छन् । चालु आर्थिक वर्षको दोस्रो त्रैमास अर्थात ६ महिनाको तुलनामा तेस्रो त्रैमास अर्थात ९ महिनामा …

घरजग्गाको गाँठो नफुकाएसम्म अर्थतन्त्रको 'चक्का' घुम्दै घुम्दैन । अहिलेकै अवस्थामा घरजग्गा क्षेत्र चलायमान हुँदैन । त्यसकारण घरजग्गा क्षेत्र चलायमान बनाउन सरकारले राष्ट्र बैंकको नीतिलाई हस्तक्षेप गरेर भए पनि आकस्मिक निर्णय गर्नुपर्छ ।

पछिल्लो एक दशकको नेपालको अर्थतन्त्र घरजग्गा क्षेत्रले नै चलायमान बनाएको छ । अहिले पनि घरजग्गा क्षेत्र चलायमान बनाउने गरी सरकारले केही निर्णय गरेको खण्डमा १५ दिनभित्र यसको सकारात्मक असर अर्थतन्त्रमा पर्छ । कित्ताकाट सहज बनाएर अलिकति ऋण लगानी गरिदिने हो भने बैंकले ५ रुपैयाँ लगानी गरेर १० रुपैयाँ फिर्ता पाउनेछ ।

घरजग्गामा लगानी गर्न नपाउँदा विदेशबाट आएको रेमिट्यान्स सबै अन्य कुरामा खर्च भइरहेको छ । महिनाको ३० हजार रेमिट्यान्स पठाउने युवाले १० लाख रुपैयाँ एकमुष्ट जोडेर त घडेरी किन्न वा घर बनाउन सक्दैन । तर, ५ लाख रुपैयाँ बैंकले हालिदिने हो भने उसले ५ जना साथीभाइबाट सरसापट गरेर ५ लाख रुपैयाँ जुटाएर जग्गा किन्न सक्छ । अनि बैंकले ५ लाख रुपैयाँ लगानी गर्दा केही समयभित्र उसको प्रणालीमा १०÷१२ लाख रुपैयाँ आउँछ । यसले तरलताको समस्या पनि समाधान गर्छ भने ब्याजदर पनि घट्छ ।

जग्गै नकिनेकाले जग्गा किन्छन् भने जग्गा भएकाले घर बनाउन शुरु गर्छन् । जग्गाको पैसा तिरिसकेपछि उनीहरू पनि घर बनाउन शुरु गर्छन् । एउटा घर बनाउनको लागि जे जति सामाग्री आवश्यक हुन्छन्, ती सबै उद्योगको माग बढ्छ । सिमेन्ट, डन्डी, गिट्टी, बालुवा, इँटा, पेन्ट्स, आल्मुनियम, काठ, बत्ती, पंखा, एसी, बिजुलीका तार, स्वीच, धाराका सामान, भान्साका सामान, बाथरुमका सामान, टायल, मार्बल, कार्पेट, फर्निचर, पर्दा, बेड, गमला, नर्सरी लगायतका करीब ३ दर्जन उद्योगका उत्पादन एउटा घर बनाउन चाहिन्छन् । घर बनाउने मजदुर, धारा बनाउने पलम्बर, वायरिङ गर्ने इलेक्ट्रिसियन, कलर लगाउने पेन्टरले नयाँ घर बनाउनेबित्तिकै काम पाउँछन् । सेवा क्षेत्रका बैंक तथा वित्तीय संस्था, बीमा कम्पनी, नक्सा बनाउने इन्जिनियरदेखि वास्तु विज्ञान हेर्ने ज्योतिषीसम्मले थप व्यापार पाउँछन् । घरजग्गा क्षेत्रलाई हिट गर्ने नीति आयो भने यतिका धेरै उद्योगको माग बढ्छ, मजजदुरले काम पाउँछन् । अर्थतन्त्र तलैसम्म चलायमान हुन्छ ।

नेपाल उद्योग वाणिज्य महासंघमा रहेका १२३ ओटा वस्तुगत संघहरू नै अहिले समस्यामा छन् । सरकारले यी सबै उद्योगको छुट्टाछुट्टै नीतिगत निर्णय गरेर समस्या समाधान गर्न सके औद्योगिक विकास निकै द्रुत गतिमा हुन्छ । यी सबै उद्योग चलायमान बनाउन पनि पहिला त घरजग्गा क्षेत्र नै चलायमान हुनुपर्छ । यसका लागि सरकारले अहिले उपत्यकामा कायम गरेको कर्जा रेसियो ३० प्रतिशतबाट बढाएर ५० देखि ६० प्रतिशत र उपत्यकाबाहिर ४० प्रतिशतबाट बढाएर ६० देखि ६५ प्रतिशत गर्नेबित्तिकै घरजग्गा क्षेत्र चलायमान हुन्छ । अहिले कायम गरेको ३० प्रतिशतको कर्जा रेसियो भनेको त घरजग्गामा लगानी नै नगर भनेसरह हो ।

अहिले घरजग्गाको मूल्य थप घट्छ की भनेर रेमिट्यान्स पनि घरजग्गा क्षेत्रमा आएको छैन । खाडीमा गएर महीनाको ३० हजार रुपैयाँ कमाउनेले बैंकबाट सापटी नपाएसम्म जग्गा किन्न सक्दैन । जग्गा किन्न नपाएपछि, घर बनाउन नपाएपछि त्यो पैसा विलासिताका अन्य वस्तु खरीदमा खर्च हुन्छ । अनि जसरी आएको हो त्यसैगरी पैसा विदेशिन्छ । त्यो पैसालाई देशभित्रै रोक्ने बलियो औजार त घरजग्गा नै हो ।

हो, नेपालमा घरजग्गाको मूल्य अचाक्ली बढेको थियो । अहिले त्यो नियन्त्रणमा आएको छ । घरजग्गाको अप्राकृतिक मूल्य वृद्धि नियन्त्रण गर्ने र कारोबार चलायमान बनाउने कुरा सरकारकै हातमा हुन्छ । पान पसलेलाई पनि जग्गा कारोबारमा बिचौलिया हुने अवसर सरकारले नै दिएको हो । अप्राकृतिक व्यक्तिको प्रवेश भएर नै घरजग्गाको मूल्य पनि अप्राकृतिक तरिकाले बढेको हो । यसको लागि त घरजग्गा कारोबार पनि अनुमति प्राप्त ब्रोकरबाट मात्रै गर्न पाउने व्यवस्था सरकारले गर्नुपथ्र्याे ।

अहिलेको अर्थतन्त्रको समस्याबाट पार पाउन घरजग्गाको गाँठो फुक्नै पर्छ । उद्योगधन्दा चलायमान बनाउन पनि घर बनाउने काम शुरु हुनै पर्छ । अहिले सबैको मनोबल गिरेको अवस्था छ । सरकारले योभन्दा असहज अवस्था आउन दिँदैनौ भनेर प्रतिबद्धता गर्नेबित्तिकै घरजग्गामा लगानी आउँछ । अहिले घरजग्गामा ५ करोड रुपैयाँ लगानी आयो भने त्यसले अर्थतन्त्रका सबै क्षेत्रमा हिट गरेर २५ करोड बनेर बैंकिङ प्रणालीमा आउँछ ।

यसका लगि सरकारले एकपटक राष्ट्र बैंकको स्वायत्त नीतिमा हस्तक्षेप गर्नै पर्छ । बैंकिङ सिन्डिकेटमाथि पनि हस्तक्षेप गर्नै पर्छ । ऋणको ब्याजदर ६ देखि ९ प्रतिशतको बीचमा मात्रै प्रतिस्पर्धा गर्न पाउने व्यवस्था गर्नुपर्छ । बचतको ब्याजदर ४ देखि ६ प्रतिशतमा सीमित गर्नुपर्छ । यसको लागि अहिले १० प्रतिशतभन्दा माथि पुगेको बैंकको बेस रेट घटाएर ६ प्रतिशतमा सीमित गर्नुपर्छ । बेस रेटमा शून्य दशमलव २५ प्रतिशतदेखि २ प्रतिशतसम्म मात्रै प्रिमियम लिने गरी सरकारले कठोर निर्णय गर्नैपर्छ ।

बैंकमा पैसा राखेर ब्याज खाने बानी अर्थतन्त्रको लागि निकै घातक हो । बैंकले धेरै ब्याज दिँदैन भन्नेवित्तिकै त्यो पैसा उत्पादनशिल क्षेत्रमा आउँछ आउँछ । पैसा हुने मान्छेले दराजमा पैसा राखेर बस्दैनन् । त्यो कुनै न कुनैरूपमा बैंकिङ प्रणालीमै आउँछ ।

अहिले संकटको घडीमा पनि बैंक तथा वित्तीय संस्थाको नाफा घटेको छैन । उनीहरूले सञ्चालन खर्च घटाउनेबित्तिकै अहिलेको भन्दा ५० प्रतिशत कम नाफा गर्दा पनि लगानीकर्तालाई राम्रो प्रतिफल दिन सक्छन् ।

वाणिज्य बैंकसँगै विकास बैंक र फाइनान्सले पनि त्यही रेसियोमा ब्याजदर घटाएर खर्च कटौती गर्नुपर्छ । सहकारी संस्था भने उद्देश्य अनुसार नचलेकाले यिनलाई छुट्टै नियमन गर्नुपर्छ, जुन उद्देश्यले सहकारी खुलेको हो त्यसैमा केन्द्रित हुनुपर्छ ।

- नेपाल जग्गा तथा आवास विकास संघका अध्यक्ष वाग्लेसँगको कुराकानीमा आधारित

बैंक तथा वित्तीय संस्थाबाट ऋण लिएपछि शर्तअनुसार कर्जाको साँवा र ब्याज तोकिएको मितिमा भुक्तानी गर्नु ऋणीको दायित्व हो । ऋणको विभिन्न शर्तहरूमा मञ्जुरी गरिपछि नियमित कर्जा वा ब्याजको किस्ता तिर्ने कार्यमा अनावश्यक विवाद गर्ने वा अराजक क्रियाकलापमा उत्रने कार्य गैरकानूनी हो । पछिल्लो समय ब्याजको बहानामा अराजक समूहमार्फत बैंक तथा वित्तीय संस्थालाई हानि हुने कार्य वा वित्तीय संस्था सम्बद्ध कर्मचारीहरूमाथि दुव्र्यवहार भइरहेका घटनाहरू सार्वजनिक भएका छन् । विशेषतः बैंक तथा वित्तीय संस्थाबाट ऋणको रूपमा प्रवाह हुने कर्जा सर्वसाधारण बचतकर्ताको रकम हो । तर, बचतकर्ताको रकमको सुरक्षणसमेत हुनुपर्ने मान्यताको विपरीत संगठित रूपमा नै कर्जा नतिर्ने कार्यको प्रोत्साहनले कुनै पनि समय वित्तीय प्रणालीमा ठूलो जोखिम उत्पन्न हुने अवस्था सृजना हुनसक्छ ।

पछिल्लो तथ्यांकअनुसार बैंक तथा वित्तीय संस्थाले ४ करोड ८३ लाखभन्दा धेरै निक्षेप खातामार्फत कुल ५४ खर्ब रुपैयाँ निक्षेप संकलन गरी १८ लाख ऋणीलाई करीब ४८ खर्ब ऋण प्रदान गरेका छन् । कुल निक्षेप तथा ऋण लगानीमा वाणिज्य बैंकहरूको अंश ८८ प्रतिशत छ भने अन्य बैंक तथा वित्तीय संस्थाको १२ प्रतिशत रहेको छ । पछिल्लो समय वाणिज्य बैंकहरूको ब्याजदरको आधार दर (बेस रेट) १० दशमलव ९१ प्रतिशत रहेको छ भने भारित औसत ऋणको ब्याजदर १२ दशमलव ७८ कायम रहेको छ । त्यसैगरी मुद्दती निक्षेपतर्फको भारित औसत निक्षेप दर ११ दशमलव शून्य ६ छ भने भारित औसत अन्तर बैंक ब्याजदर ७ दशमलव ५३ पुगेको छ । उल्लिखित स्तरमा कायम ब्याजदरको तथ्यांकले समग्र बैंक तथा वित्तीय संस्थामा कायम तरलताको परिस्थिति सहज नरहेको संकेत गर्छ । वित्तीय प्रणालीमा देखिएको यस्ता समस्या निराकरणका लागि यथोचित ढंगले दबाब दिनुको सट्टा संगठित रूपमा गैरकानूनी गतिविधि गर्नु वा यस्तो कार्यलाई प्रोत्साहन गर्नु शोभनीय विषय होइन ।

ब्याजदर निर्धारणमा नेपाल राष्ट्र बैंकले गरेको नीतिगत व्यवस्था र मौद्रिक नीतिको कडाइका कारण समग्र वित्तीय संस्थाहरूमा समस्याहरू देखिन थालेको थियो । नेपाल राष्ट्र बैंकले कर्जा असुलीमा कडाइ गरेसँगै बैंक तथा वित्तीय संस्थाहरूले पनि कर्जामा विभिन्न प्रकारले कडाइ गरेका थिए । वित्तीय संस्थाको त्यस प्रकारको गतिविधिले नियमित मुद्रा प्रवाहको प्रणालीमा अवरोध भयो र कर्जा नियमित हुन सकेन । अर्थतन्त्रमा आएको समस्यालगायत कारणले व्यावसायिक गतिविधि उत्साहजनक बनेन भने कर्जा तथा ब्याज तिर्नमा व्यवसायीहरूलाई कठिनाइ हुनपुग्यो । यो अवस्थामा बैंक तथा वित्तीय संस्थाको खराब कर्जाको अंश अस्वाभाविक बढ्यो भने विशेषतः लघुवित्तको खराब कर्जामा झन् असामान्य वृद्धि देखिन पुग्यो । त्यसैगरी लघुवित्त क्षेत्रमा नेपाल राष्ट्र बैंकको नीतिगत व्यवस्था र नियमनमा समेत विभिन्न कमजोरीहरू रहेको सतहमा आएका छन् । वित्तीय क्षेत्रको समग्र यो प्रकृतिको परिस्थितिलाई तत्काल सहजतापूर्वक समाधान गर्ने ध्येयले नियामक निकाय र सरकार लाग्नुपर्ने देखिन्छ । अन्यथा लघुवित्तमा देखिएको आगो अन्यत्र पनि बिस्तारै सल्किने र भीषण डढेलोको रूप लिने परिस्थिति तयार नहोला भन्न सकिँदैन ।

सापेक्षित रूपमा ब्याजदरको स्थायित्व, मूल्य नियन्त्रण, अन्तरराष्ट्रिय बजारको प्रभावको न्यूनीकरण र तरलताको व्यवस्थापन नेपाल राष्ट्र बैंकको मूलभूत उत्तरदायित्व हो । त्यसका अतिरिक्त उपभोक्ता मुद्रास्फीति दरको निर्धारण, मौद्रिक तथा बाह्य क्षेत्र व्यवस्थापनका लागि वस्तु र सेवा खरीदका लागि विदेशी मुद्रा सञ्चिति कायम गर्ने र सरकारको कार्यदिशाअनुसारको आर्थिक वृद्धि प्राप्त गर्न सापेक्षित नीतिको पक्षपोषण आवश्यक रहन्छ । त्यसैगरी मुद्रा व्यवस्थापन, बजार मूल्य र ब्याजदरको स्थिरताका लागि आवश्यक न्यायोचित नियमनसहित मौद्रिक उपकरणमार्फत बजार दरमा हस्तक्षेप गर्दै समग्र वित्तीय कारोबारहरूलाई समसामयिक बनाउन आवश्यक छ । तर, बजारमा भइरहेको ब्याजदरको मनोमानीलाई नियन्त्रण गर्न नेपाल राष्ट्र बैंक असफल भएको छ भने स्वतन्त्र बजार व्यवस्थाको नियमनमा चुकेको कारण प्रणालीगत समस्यामा अराजक समूह खेल्न सफल भएको छ ।

अर्थतन्त्रमा देखिएको समस्याले वित्तीय क्षेत्रलाई समेत गाँजेकाले तरलता व्यवस्थापनमा भएका अहिलेसम्मका प्रयासहरू फलदायी देखिएनन् । स्थायी रूपले तरलता व्यवस्थापनका लागि नेपाल राष्ट्र बैंकको नीतिगत प्रयास र उपकरणको व्यवस्थापनले मात्र सार्थक हुने देखिएको छैन । तरलता अभावको मुख्य समस्या नै समग्र आर्थिक गतिविधि र प्राप्त हुने स्रोतहरू संकुचन भैरहेको परिस्थिति हो । वैदेशिक व्यापारमा बढ्दो व्यापारघाटा र विप्रेषण, वैदेशिक लगानी, ऋण एवं दातृ निकायहरूका सहयोगमा आएको कमीलगायत कारण स्रोतका रूपमा रहेका संकटहरू हुन् । यससँगै सरकारको समेत बजेट खर्च यथेष्ट बढ्न नसकेको अवस्थामा उपभोग खर्चले समग्र मुद्रा बजारलाई दबाब दिइरहेको छ । तसर्थ वित्तीय स्रोतको प्राप्ति वा मौद्रिक बचतमा देखिएको समस्याको निराकरणका लागि सरकारले नै अन्य वैधानिक निरुपणको उपाय छिटो खोज्नु आवश्यक छ ।

नेपाल राष्ट्र वैंकले ब्याजदरको स्थायित्वका समेत लागि उपयोगमा ल्याउने उपकरणहरूको सान्दर्भिकतालाई पुष्टि गर्नु आवश्यक छ । केन्द्रीय बैंकले अवलम्बन गर्ने नीति सीमित वर्ग वा लगानीकर्ताको पक्षपोषण वा वित्तीय उपकरणको प्रयोगात्मक परीक्षण गर्ने मान्यताबाट प्रेरित हुनु गलत हुन्छ । स्वतन्त्र बजार प्रणालीमार्फत हुने ब्याजदर निर्धारणको कार्यलाई न्यायोचित दृष्टिकोणले नियमित अनुगमन र नियमनको दायरामा ल्याउनु आवश्यक छ । पछिल्लो समय लघुवित्त संस्थाहरूको ऋणको परिचालन, वर्गीकरण, प्रयोजन र वैज्ञानिक उपयोगमा बेवास्ता गरिँदै आएका कारण त्यसको असरले समग्र प्रणालीलाई धक्का दिन खोजेको स्पष्ट हुन्छ । पुनर्कर्जा, पुनःसंरचना वा परिमार्जित व्यवस्थाहरूको पुनरवलोकन समेतका विषयमा समेत सान्दर्भिकता पुष्टि गर्ने अभ्यासमा नेपाल राष्ट्र बैंकले ध्यान दिनु आवश्यक छ ।

वित्तीय प्रणालीमा ब्याजदर घट्नु र बढ्नु सामान्य नियम हो तर अनावश्यक रूपमा ब्याजदर बढ्ने र घट्ने अवस्थाले मुलुकको अर्थतन्त्रमा नकारात्मक परिणाम दिन्छ । त्यसैगरी यो अर्थतन्त्रको स्थायित्वका लागि स्वाभाविक मानिँदैन । समग्र अर्थव्यवस्थाको अपेक्षित वृद्धिदर, मूल्यवृद्धि र अन्तरराष्ट्रिय परिवेशको सापेक्ष हुने गरी निर्धारण हुने ब्याजदर आदर्शतम मान्न सकिन्छ । त्यसैगरी सर्वसाधारणले बैंकमा राखेको निक्षेप, केन्द्रीय बैंकमा रहेको निक्षेप वा खरीद तथा विक्रीमा प्रवाह भएको वित्तीय उपकरणहरू विद्यमान बजार ब्याजदरमा सर्वसाधारण बचतकर्ता वा ऋणीको मागअनुसार उपलब्ध हुने मात्रामा रकमको जोहो हुनु आदर्शतम तरलताको अवस्था मान्न सकिन्छ ।

स्थिर अर्थतन्त्रमा ब्याजदरको अवस्था र निर्धारणको प्रक्रियालाई महत्त्वपूर्ण सूचकको रूपमा लिने गरिन्छ । वित्तीय प्रणालीमा हुने ब्याजदर निर्धारणको प्रक्रियालाई सधैं न्यायोचित र सापेक्षित बनाउँदै लैजानु आवश्यक छ । त्यसका लागि नेपाल राष्ट्र बैंकको परोक्ष निगरानीमा वित्तीय संस्थाहरूले लागतका आधारमा ब्याजको आधार दर तय गर्ने र कर्जाको ब्याजदर तोक्ने गर्नुपर्छ । नेपालको बैंकिङ प्रणालीलाई पूर्ण रूपमा स्वतन्त्र राख्न खोज्नु र नियमनकारी निकायसमेत ब्याजदरको निर्धारण प्रक्रियामा निगरानी गर्ने परिस्थितिमा नरहनु अहिलेको समस्याको एउटा कारण हो । न्यायोचित ब्याजदरको निर्धारण र सही किसिमले कर्जा उपयोगमा जोड दिने परिस्थिति बन्ने हो भने प्रणालीको विश्वसनीयता कायम भइरहने अवस्था आउँछ । यसो भएमा अराजक समूह स्वतः पाखा लाग्ने स्थिति देखापर्न सक्छ ।

निष्कर्षमा, ब्याजदर निर्धारण प्रक्रियालाई परोक्ष नियमन गर्ने विधि केन्द्रीय बैंकले स्थापित गर्नु आवश्यक छ । समग्र प्रक्रियाको अध्ययन, निगरानी र निरन्तर अनुगमनले ब्याजदर परिवर्तनको अवस्थासँगै अन्य सूचकहरू जस्तै लगानी, आम्दानी, उपभोग, बजार मूल्य वा मुद्रास्फीतिको अवस्थाको बारेमा समेत समयमा नै सचेत हुने परिस्थिति खडा गर्छ । वित्तीय प्रणालीको प्रमुख सूचक नै ब्याजदर भएकाले यसको उपयोगलाई न्यायोचित बनाउनुपर्छ । यदि वित्तीय प्रणालीमा ब्याजदरको विषय चुनौती वा जोखिमका रूपमा रूपान्तरण हुन्छ भने त्यसले समग्र प्रणालीलाई नै ध्वस्त पार्न सक्छ । तसर्थ अनावश्यक मुद्दाको रूपमा अनुचित किसिमले ब्याजदरको विषयलाई राजनीतिक रंग दिएको अवस्थामा त्यसको नियन्त्रणतर्फ समेत सम्बद्ध निकाय जागरुक हुनु आवश्यक छ ।

लेखक आर्थिक विकास तथा अनुसन्धान केन्द्र (नारेक) नेपालका निर्देशक हुन् ।

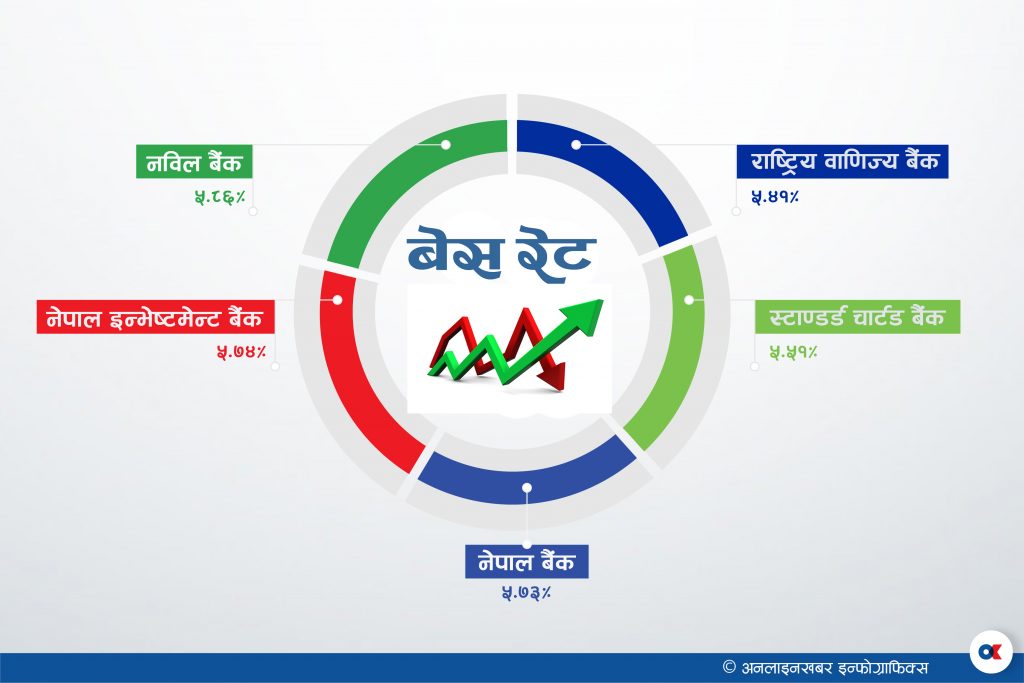

१३ वैशाख, काठमाडौं । चालु आर्थिक वर्षको तेस्रो त्रैमासमा बैंकहरुको आधार दर बढेको छ । अघिल्लो आर्थिक वर्षको ९ महिनाको तुलनामा चालु आर्थिक वर्षको ९ महिनामा बैंकहरुको औसत आधारदर (बेस रेट) ६ बाट ९ प्रतिशत नाघेको छ । गत वर्षको चैत मसान्तसम्म २७ वाणिज्य बैंकहरुको औसत बेसरेट ६ दशमलव ९० प्रतिशत रहेकोमा यस वर्षको चैत […]

१३ चैत, काठमाडौं । सर्वसाधारणले बैंकबाट पाउने अर्थात निक्षेपको ब्याजदर प्रत्येक महिना घटबढ हुन्छ । तर सर्वसाधारणले बैंकलाई तिर्नुपर्ने अर्थात ऋणको ब्याजदर भने तीन–तीन महिनामा मात्रै घटबढ हुन्छ । पछिल्लो केही महिना यता निक्षेपको ब्याजदर लगातार बढिरहेको छ । कर्जाको ब्याजदर भने हरेक त्रैमासमा बैंकहरुले सार्वजनिक गरेको आधार दर (बेस रेट)मा भर पर्छ । चालु […]

बैंकहरूले आउँदा केही महिना निक्षेपको ब्याज स्थिर राख्न खोजे पनि कर्जाको ब्याजदर कम्तीमा एक प्रतिशत बढ्ने भएको छ । गत कात्तिक र मंसिरमा निक्षेपको ब्याजदर वृद्धि भएपछि बैंकहरूको लागत (खर्च) बढेको छ । लागतमा भएको वृद्धिका आधारमा आउँदो पुस मसान्तमा बैंकहरूको आधार दर (बेस रेट) वृद्धि हुने र त्यसले कर्जाको ब्याजदर पनि बढाउने बैंकहरूले बताएका छन् ।

२१ कात्तिक, काठमाडौं । लगानी योग्य रकम (तरलता) अभावका बीच पनि बैंकहरुको बेस रेट (आधार दर) चालु आर्थिक वर्षको पहिलो त्रैमासमा घटेको छ । बैंकहरुले सार्वजनिक गरेको वित्तीय प्रतिवेदन अनुसार २७ वाणिज्य बैंकहरुको औसत आधार दर ७.५२९ देखिएको छ । अघिल्लो आर्थिक वर्षको पहिलो त्रैमासमा ७.७९३ थियो । बैंकले दिने कर्जाको ब्याजदर निर्धारण गर्ने प्रमुख […]

६ भदौ, काठमाडौं । गत आर्थिक वर्ष २०७७/७८ मा वाणिज्य बैंकहरुले आधार दर (बेस रेट) घटाएका छन् । सञ्चालनमा रहेका २७ वाणिज्य बैंकहरुले अघिल्लो वर्षको तुलनामा १.६१ प्रतिशतले घटाएका छन् । बैंकले दिने कर्जाको ब्याजदर निर्धारण गर्ने प्रमुख आधार हो बेस रेट । आर्थिक वर्ष २०७६/७७ को असार मसान्तमा यी बैंकहरुको बेस रेट ८ दशमलव […]