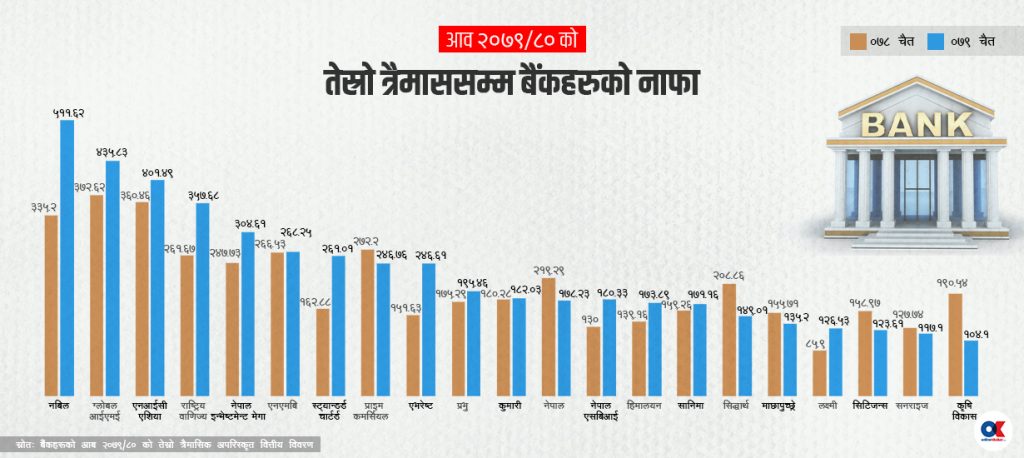

बैंकहरूको नाफामा ब्याजबाट प्राप्त हुने आम्दानीको हिस्सा घट्न थालेको छ । ब्याजदरमा तीव्र प्रतिस्पर्धा भएसँगै बैंकहरू नाफा कमाउनका लागि अन्य व्यवसायमा लाग्न थालेको पाइएको छ ।चालू आवको तेस्रो त्रैमाससम्ममा बैंकहरूको नाफा वृद्धि भए पनि मुख्य आम्दानीको स्रोत रहेको ब्याज आम्दानी भने घटेको छ । २०७६ चैतसम्ममा वाणिज्य बैंकहरूले ९८ अर्ब ८ करोड २१ लाख खुद […]